移動平均線のスパンに基づく逆張り取引戦略

概要

この戦略は「移動平均線スパン反転」と名付けられており、異なる期間の移動平均線間のクロス状況を計算することで、相場の反転タイミングを判断し、適切なロング・ショート操作を行います。

戦略の原理

本戦略は同時に3本の移動平均線を計算します:

- 短期移動平均線(期間パラメータ flenght):最新の価格変動を反映

- 中期移動平均線(期間パラメータ llenght):中期の価格トレンドを反映

- 長期移動平均線(期間パラメータ sslenght):長期の価格トレンドを反映

短期移動平均線が下から上に中期移動平均線を突破した場合、短期的な相場がロングに反転したことを示します。短期移動平均線が上から下に中期移動平均線を突破した場合、短期的な相場がショートに反転したことを示します。

偽のブレイクアウトをフィルタリングするため、本戦略はさらに第4の移動平均線、すなわち長期トレンドフィルター(期間パラメータ tlenght)を導入します。価格がこの移動平均線より上にある場合のみロングシグナルを考慮し、価格がこの移動平均線より下にある場合のみショートシグナルを考慮します。

具体的な取引ルールは以下の通りです:

-

短期移動平均線が中期移動平均線を上抜き、かつ中期移動平均線が長期移動平均線を上抜いた場合(短期ロングシグナル)、同時に価格が長期トレンドフィルターより高い場合にロングエントリー。短期移動平均線が中期移動平均線を下抜いた場合にロングポジションを決済。

-

短期移動平均線が中期移動平均線を下抜き、かつ中期移動平均線が長期移動平均線を下抜いた場合(短期ショートシグナル)、同時に価格が長期トレンドフィルターより低い場合にショートエントリー。短期移動平均線が中期移動平均線を上抜いた場合にショートポジションを決済。

優位性分析

本戦略には以下の優位性があります:

- 複数の時間枠分析を活用することで、短期・中期・長期の価格トレンド変化を効果的に識別し、偽のシグナルを低減。

- 長期トレンドフィルターを導入することで、長期トレンド変化前のミスアライメント取引を回避。

- 取引ルールがシンプルかつ明確で、理解・実装が容易であり、定量取引に適している。

- 反転戦略は正のスキューを持つリターンと利益の優位性を持つ。

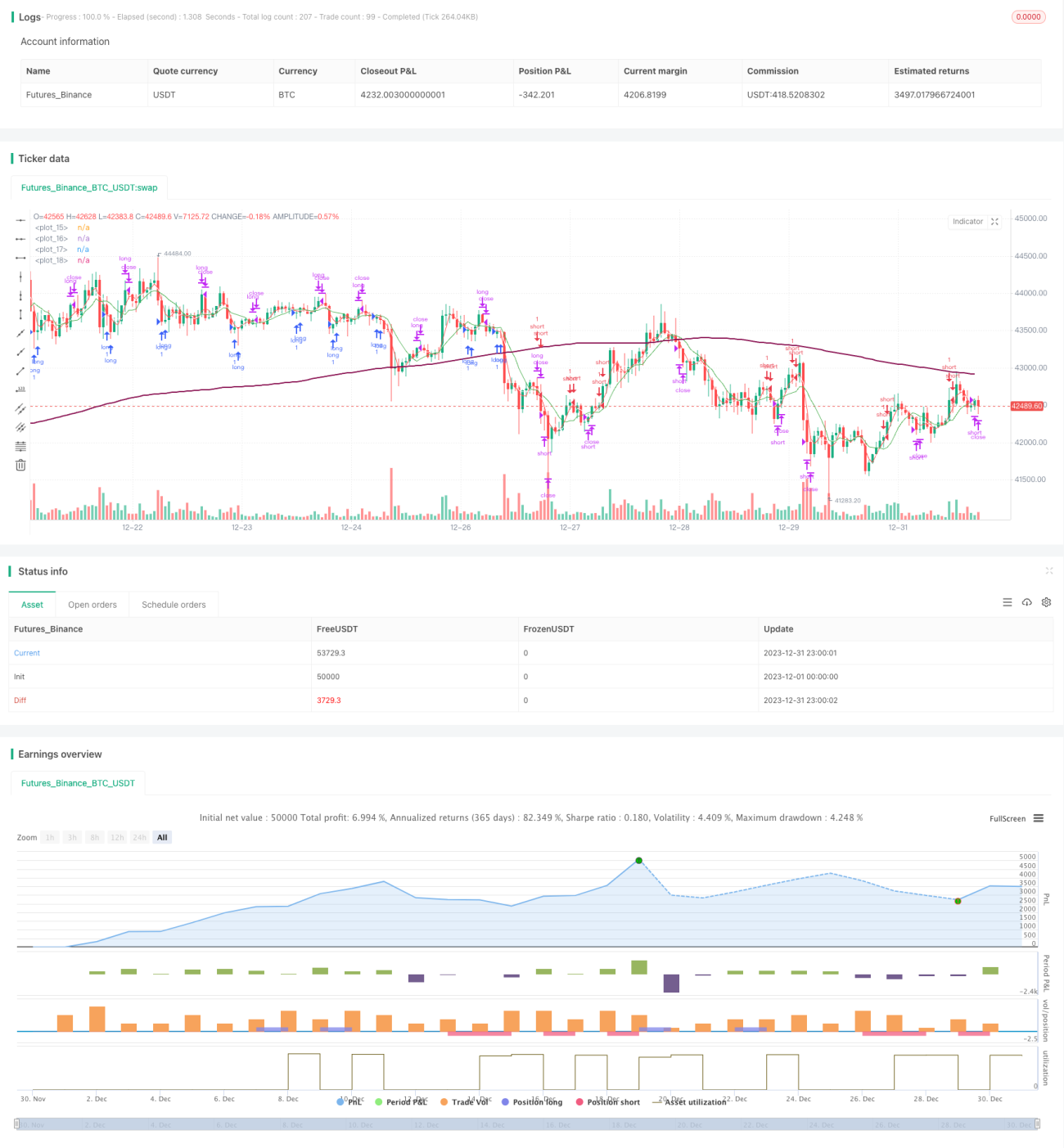

- 実戦シミュレーションバックテストの結果は良好で、収益性とプロフィットファクターが良好。

リスク分析

本戦略には以下のリスクも存在します:

- 移動平均線戦略はパラメータに敏感であり、異なるパラメータは異なる結果をもたらす。

- 反転シグナルに偽のブレイクアウトが発生し、取引損失を引き起こす可能性がある。

- 相場が長期にわたってレンジ相場となり、何度も反転して利益がゼロになる可能性がある。

- 反転後に価格が強力にブレイクし、適時に損切りして退出できない可能性がある。

解決方法:

- パラメータを最適化し、最適なパラメータの組み合わせを見つける。

- 反転シグナルの確認時間を適切に延長し、偽のブレイクアウトを回避する。

- 損切りの幅を拡大し、損失リスクを低減する。

最適化の方向性

本戦略は以下の側面から最適化が可能です:

- より多くのパラメータ組み合わせをテストし、最適なパラメータを探索。

- 出来高フィルターを追加し、低出来高での偽のブレイクアウトを回避。

- 他の指標と組み合わせてエントリーシグナルを確認。

- 損切り位置を動的に調整し、退出メカニズムを最適化。

- 資金管理戦略を最適化し、リスクをコントロール。

まとめ

本戦略は移動平均線のゴールデンクロス・デッドクロスを基に反転取引を行い、同時に長期トレンドフィルターを導入して取引方向をガイドすることで、市場の反転タイミングを効果的に識別します。バックテストの結果から、本戦略は収益性が高く、一定の実戦応用価値があります。今後の最適化としては、パラメータ選択、指標フィルター、損切りメカニズムなどの面から改善を行い、戦略をより堅牢で実用的なものにすることができます。

- 1