二因子反转と改良価格出来高トレンドのコンビネーション戦略

概要

本戦略は、二因子反転戦略と改良価格出来高トレンド戦略の二つのサブ戦略を組み合わせ、総合的な売買シグナルを取得します。二因子反転戦略は、Ulf Jensen氏の書籍P183のアイデアに基づき、株価が2日間で終値が反転し、かつストキャスティクスの条件が成立した場合にシグナルを生成します。改良価格出来高トレンド戦略は、価格と出来高の連携分析に基づき、市場の揉み合いとエネルギー蓄積のタイミングを判断します。二つの戦略は相互に検証可能であり、組み合わせることで安定性を高めることができます。

戦略の原理

二因子反転サブ戦略は、2日間の終値反転とストキャスティクスの強弱判断を利用します。前日の終値が高く、本日の終値が反転して下落し、かつFastストキャスティクスがSlowストキャスティクスを下回り、Fastストキャスティクスが50を上回っている場合、売りシグナルを生成します。前日の終値が低く、本日の終値が反転して上昇し、かつFastストキャスティクスがSlowストキャスティクスを上回り、Fastストキャスティクスが50を下回っている場合、買いシグナルを生成します。

改良価格出来高トレンド戦略は、価格と出来高の連携分析に基づきます。計算式は:PxVFactor = PriceFactor + Scale * CumPVT、ここでPriceFactorは価格因子、CumPVTは累積エネルギー指標です。次にPxVFactorのLength日単純移動平均を計算し、現在のPxVFactor値と比較して市場のトレンドと強さを判断します。

組み合わせ戦略は、二つのサブ戦略のシグナルを総合的に考慮します。二因子反転と改良価格出来高トレンドが同じ方向(強気または弱気)を示す場合、対応する買いまたは売りシグナルを生成します。

優位性分析

- 二因子反転戦略は価格反転とストキャスティクスの判断を組み合わせることで、短期的な極値を効果的に識別し、反転の機会を捉えることができます。

- 改良価格出来高トレンド戦略は出来高因子を加えることで、市場のエネルギー蓄積や揉み合いのタイミングを判断できます。

- 二つの戦略が相互に検証することで、安定性を高め、誤ったシグナルを回避できます。

- 9日や14日などの中短期パラメータを使用しており、デイトレードや短期取引に適しています。

リスクと最適化

- 反転戦略には逆張りで損失が発生するリスクがあり、ストップロスを設定してリスクを管理する必要があります。

- 価格出来高戦略は、市場の方向性を誤るとドローダウンが拡大する可能性があります。

- PriceFactorとCumPVTの二つの因子の重みが最適かどうかをテストし、さらなる最適化を検討できます。

- 異なる日数パラメータでのリターン・ドローダウン比率をテストし、最適なパラメータを選択できます。

まとめ

以上より、二因子反転と改良価格出来高トレンドの組み合わせ戦略は、反転とトレンドの二つの次元での分析を統合し、両者がシグナルを相互検証することで安定性を高めます。反転戦略にトレンド指標を補助的に加えることは、損失を回避するために必要です。また、出来高因子を加えることも重要であり、市場の反転やエネルギー蓄積のタイミングを判断できます。本戦略は中短期のパラメータを使用しており、デイトレードや短期取引に適しており、実戦的な価値があります。

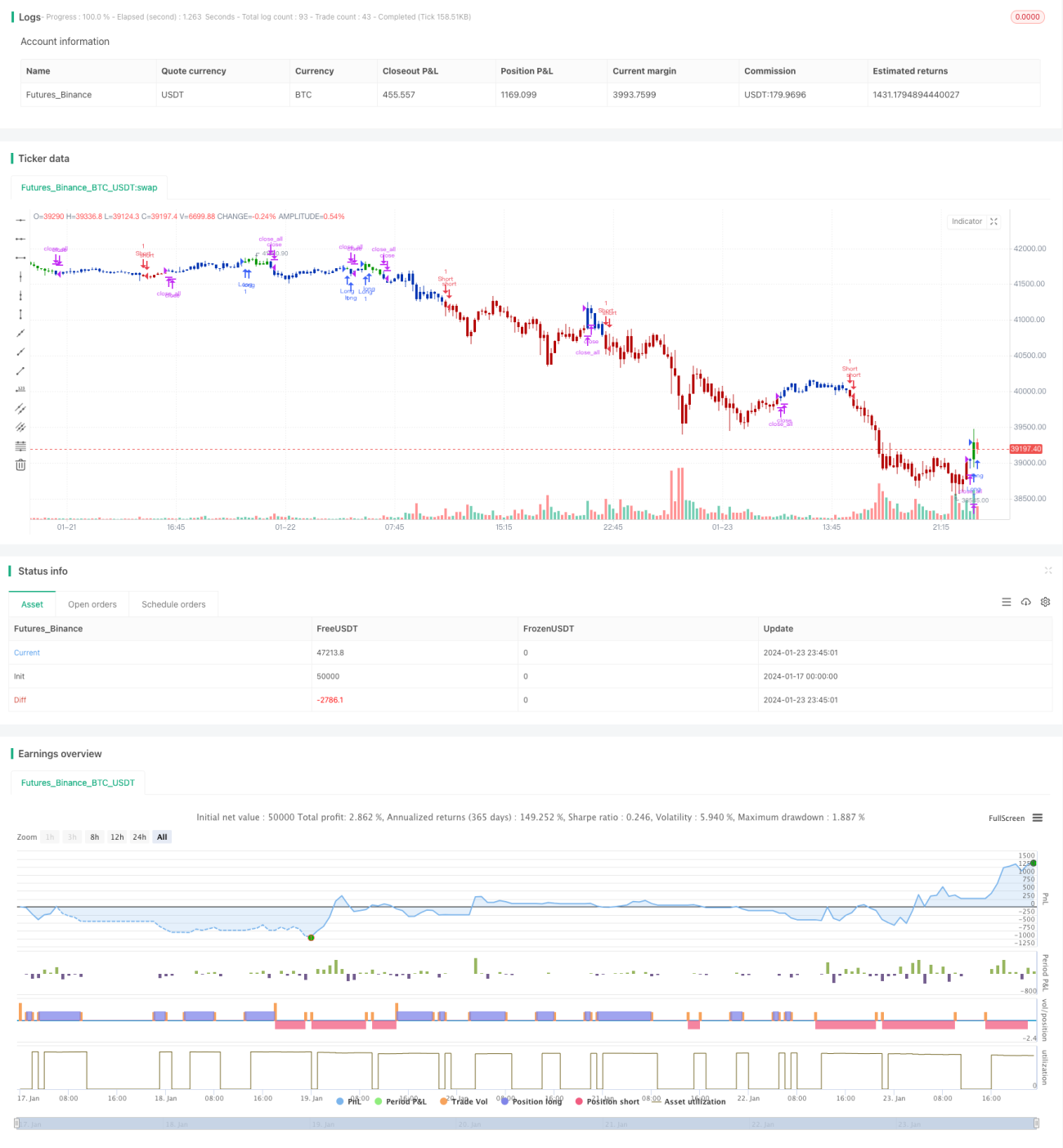

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1