ADXインジケーターに基づく原油トレンドフォロー戦略

1

Follow

1802

Followers

概要

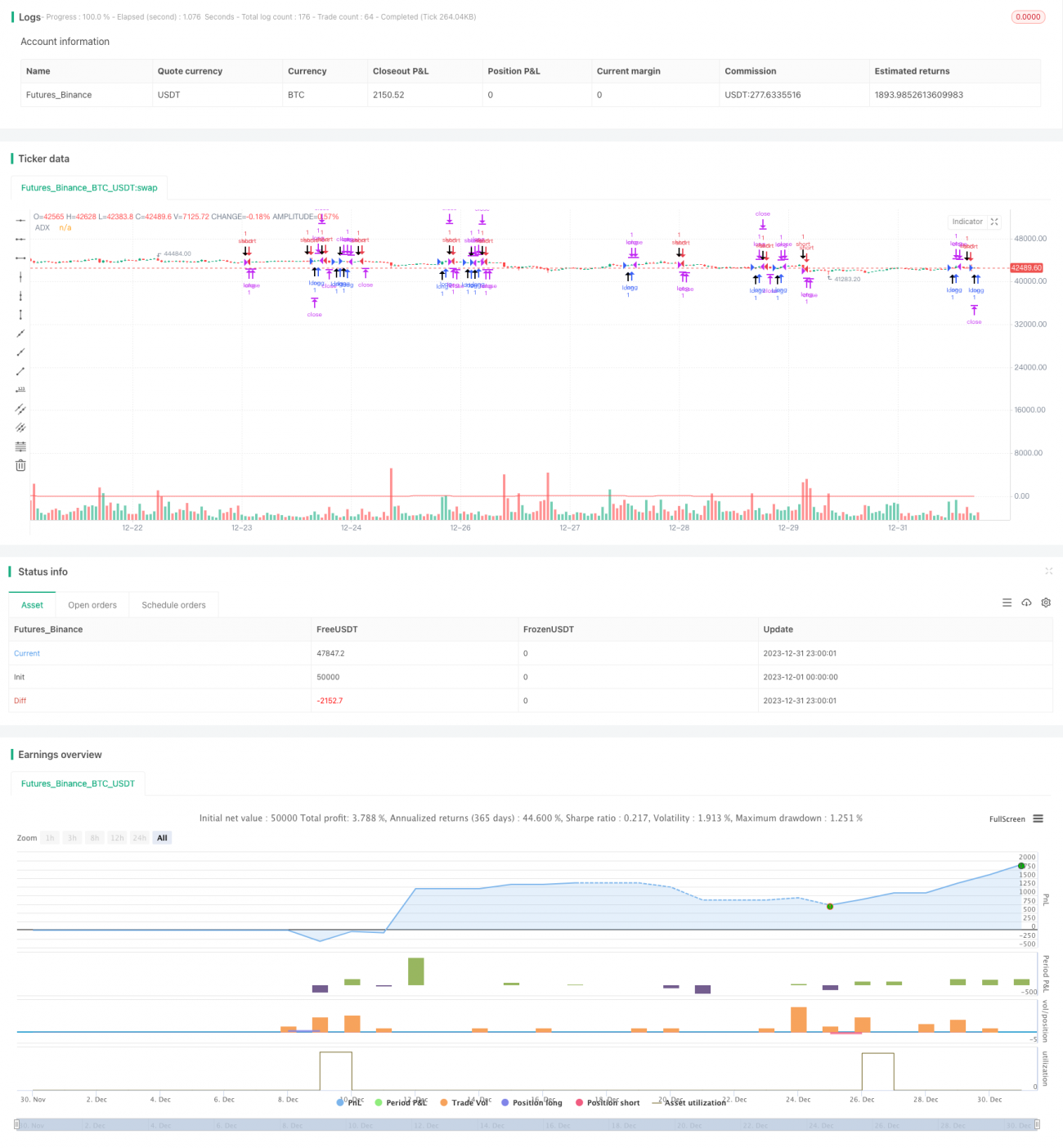

本戦略は、Kevin Davey氏の無料原油先物取引戦略をベースに改変したものです。ADXインジケーターを用いて原油市場のトレンドを判断し、価格ブレイクアウトの原則を組み合わせることで、シンプルかつ実用的な原油自動取引戦略を実現します。

戦略の原理

- 14期間のADX指標を計算します。

- ADX>10の場合、相場にトレンドがあると判断します。

- 終値が65本前のローソク足の終値より高い場合、価格ブレイクアウトとみなし、ロングシグナルとします。

- 終値が65本前のローソク足の終値より低い場合、価格ブレイクアウトとみなし、ショートシグナルとします。

- エントリー後はストップロスとテイクプロフィットを設定します。

本戦略は主にADXインジケーターでトレンドを判断し、トレンドがある状況下で固定期間の価格ブレイクアウトにより取引シグナルを生成します。戦略全体のロジックは非常にシンプルで明確です。

戦略の優位性分析

- ADXによるトレンド判断で、トレンド機会を逃すリスクを軽減できます。

- 固定期間の価格ブレイクアウトでシグナルを生成し、バックテストの結果が良好です。

- コードが直感的で簡潔であり、理解と修正が容易です。

- Kevin Davey氏が多年にわたり実戦検証しており、カーブフィッティングではありません。

戦略のリスク分析

- ADXを主要指標としているため、パラメータ選択やブレイクアウト期間の選択に敏感です。

- 固定期間のブレイクアウトでは一部の機会を逃す可能性があります。

- ストップロス・テイクプロフィットの設定が不適切だと損失が拡大する可能性があります。

- 実戦の結果とバックテストの結果に差異が生じる可能性があります。

戦略の最適化の方向性

- ADXのパラメータとブレイクアウト期間の最適化。

- ポジションサイズの動的調整の追加。

- バックテスト結果と実戦検証に基づく継続的な戦略の改良。

- 機械学習や深層学習技術の導入による戦略最適化。

まとめ

本戦略は、全体的に非常に実用的な原油取引戦略です。ADX指標でトレンドを判断するアプローチは合理的であり、価格ブレイクアウトの原則はシンプルで効果的、バックテストの成績も良好です。また、Kevin Davey氏の公開無料戦略であることから、実戦での信頼性も高いと言えます。改善の余地はあるものの、初心者や少額資金のトレーダーにとって、本戦略は入門と実践に適した選択肢です。

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Strategy idea coded from EasyLanguage to Pinescript

//@version=5

strategy("Kevin Davey Crude free crude oil strategy", shorttitle="CO Fut", format=format.price, precision=2, overlay = true, calc_on_every_tick = true)

adxlen = input(14, title="ADX Smoothing")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1