指数移動平均と出来高加重に基づくマルチファクター定量戦略

概要

本戦略は「指数移動平均と出来高加重を組み合わせた多因子クオンツ戦略」です。主に指数移動平均線と出来高加重の2つの因子を組み合わせてクオンツ取引を実現します。価格トレンド、出来高情報、最新価格情報を総合的に考慮することで、市場のチャンスを効果的に捉え、一定の優位性を持ちます。

戦略の原理

本戦略の中核指標はnResであり、指数移動平均線xMAVolPrice、出来高指数移動平均線xMAVol、最新終値closeを組み合わせ、以下の計算式で求めます。

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

ここで、xMAVolPriceは終値と出来高の積の指数移動平均であり、価格と出来高の複合情報を反映します。xMAVolは出来高のみの指数移動平均です。nResはこれら2つの指数移動平均の比率であり、調整後の価格情報を示します。

本戦略はnResと最新終値の大小関係を判断し、買い・売りの方向を決定します。

if (nRes < close[1])

買い

if (nRes > close[1])

売り

nResが最新終値より小さい場合、出来高調整後の価格が最新価格より低いため、買いシグナルとなります。nResが最新終値より大きい場合、出来高調整後の価格が最新価格より高いため、売りシグナルとなります。

以上より、本戦略は出来高調整後の価格指標nResと最新終値を比較し、買い・売りの方向を決定する、典型的なクオンツ取引戦略です。

優位性分析

本戦略には以下のような主な優位性があります。

-

多因子情報の統合:価格情報だけでなく出来高情報も組み合わせることで、株式の多因子特性を十分に活用し、より正確に市場トレンドを判断できます。

-

偽シグナルの低減:出来高加重により、出来高不足による偽のブレイクアウトをフィルタリングできます。これにより不要な取引を減らし、損失を回避できます。

-

リアルタイム性の高さ:単純移動平均線などの指標と比較して、本戦略の指数移動平均線は最新データに対してより敏感であり、最近の市場変動を迅速に捉えることができます。

-

実装の容易さ:戦略の考え方はシンプルで明確であり、理解・実装が容易で、クオンツ取引の要件に適しています。

リスク分析

本戦略には一定の優位性がある一方、以下のリスクも伴います。

-

出来高情報の信頼性不足:出来高指標は操作されやすく、不安定であり、誤った判断を招く可能性があります。

-

売買判断の機会が少ない:単純なトレンド追従戦略と比較して、本戦略の判断機会は比較的少なく、取引不足に陥りやすい。

-

パラメータ選択の難しさ:移動平均期間lengthなどのパラメータの選択は戦略のパフォーマンスに大きな影響を与え、適切でない場合は収益が大幅に低下する可能性があります。

-

相場急変のリスク:急激な相場変動では、指標計算が最新価格に追いつかず、最適な取引タイミングを逃すリスクがあります。

対応策:パラメータ設定を最適化し、ポジションサイズを厳格に管理し、ストップロス・テイクプロフィットを設定する。他の因子指標と組み合わせて検証を行う。保有頻度を適宜調整する。

最適化の方向性

本戦略は以下の方向で最適化が可能です。

-

より柔軟なエントリーロジック:nResと終値の差が一定の閾値を超えた場合にエントリーするなど、単純な二値分類だけでなく、より多くの機会を捉えることができます。

-

ポジション管理メカニズムの追加:市場のボラティリティに応じて、取引ごとのポジションサイズを動的に調整し、リスクを効果的に管理します。

-

他の因子との統合:センチメント指標やファンダメンタル因子などの追加因子を取り入れることで、戦略の判断をより包括的にします。

-

パラメータの適応的最適化:lengthなどのパラメータを自動最適化するアルゴリズムを構築し、異なる周期の相場特性に適応できるようにします。

-

機械学習モデルの活用:RNNなどの深層学習モデルを用いて多次元特徴をモデル化し、エンドツーエンドの非線形戦略を実現します。

まとめ

本戦略は価格、出来高などの多因子情報を総合的に考慮し、出来高指数移動平均線による価格指標の調整値と最新終値を比較して取引方向を判断します。単一指標と比較して、情報量が豊富で偽シグナルを低減できるなどの利点があります。ただし、出来高の操作リスクや判断タイミングの少なさなどの課題も存在します。今後はエントリーロジックの最適化、ポジション管理、因子の追加などにより戦略の効果をさらに高めることが期待されます。

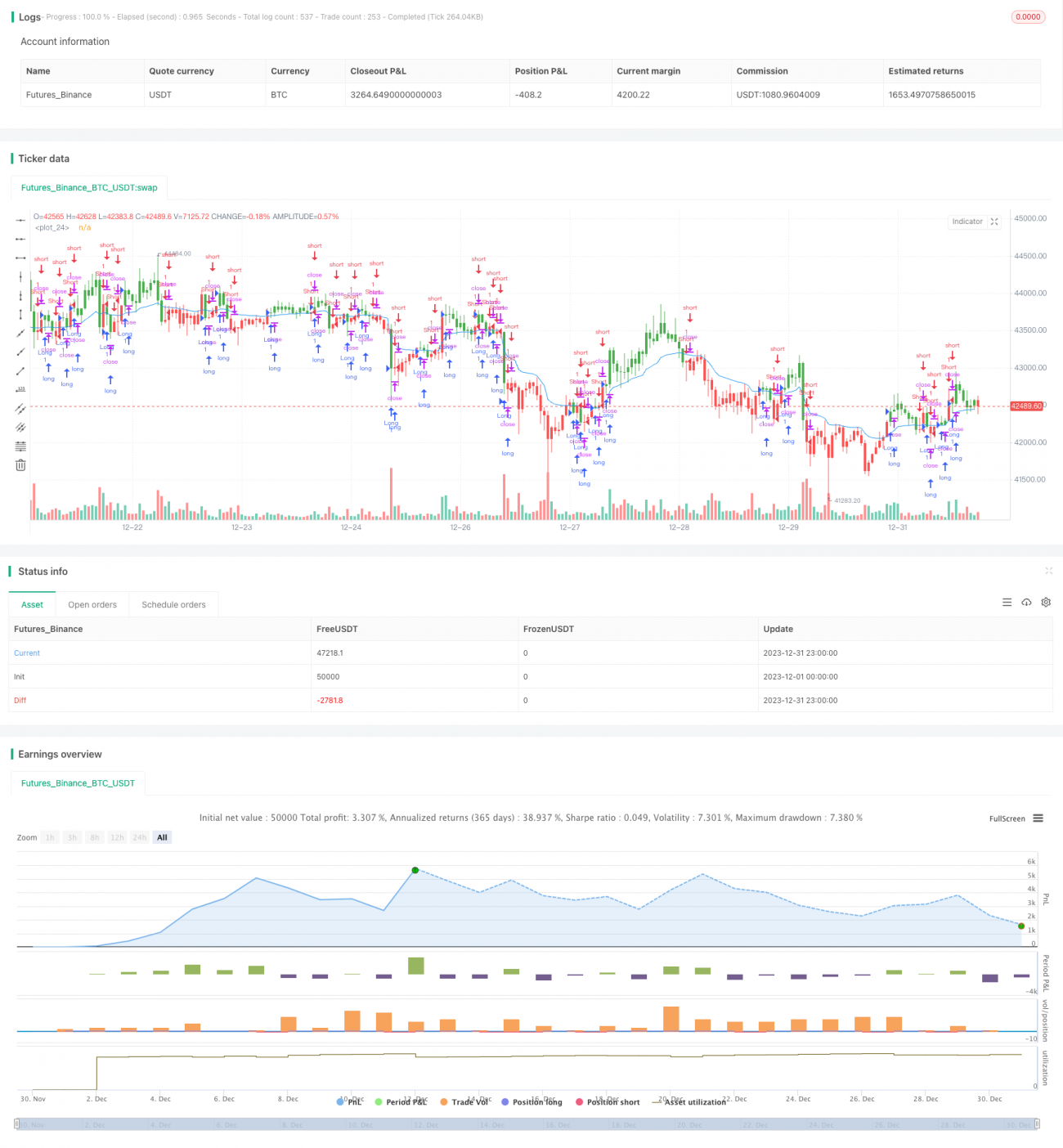

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1