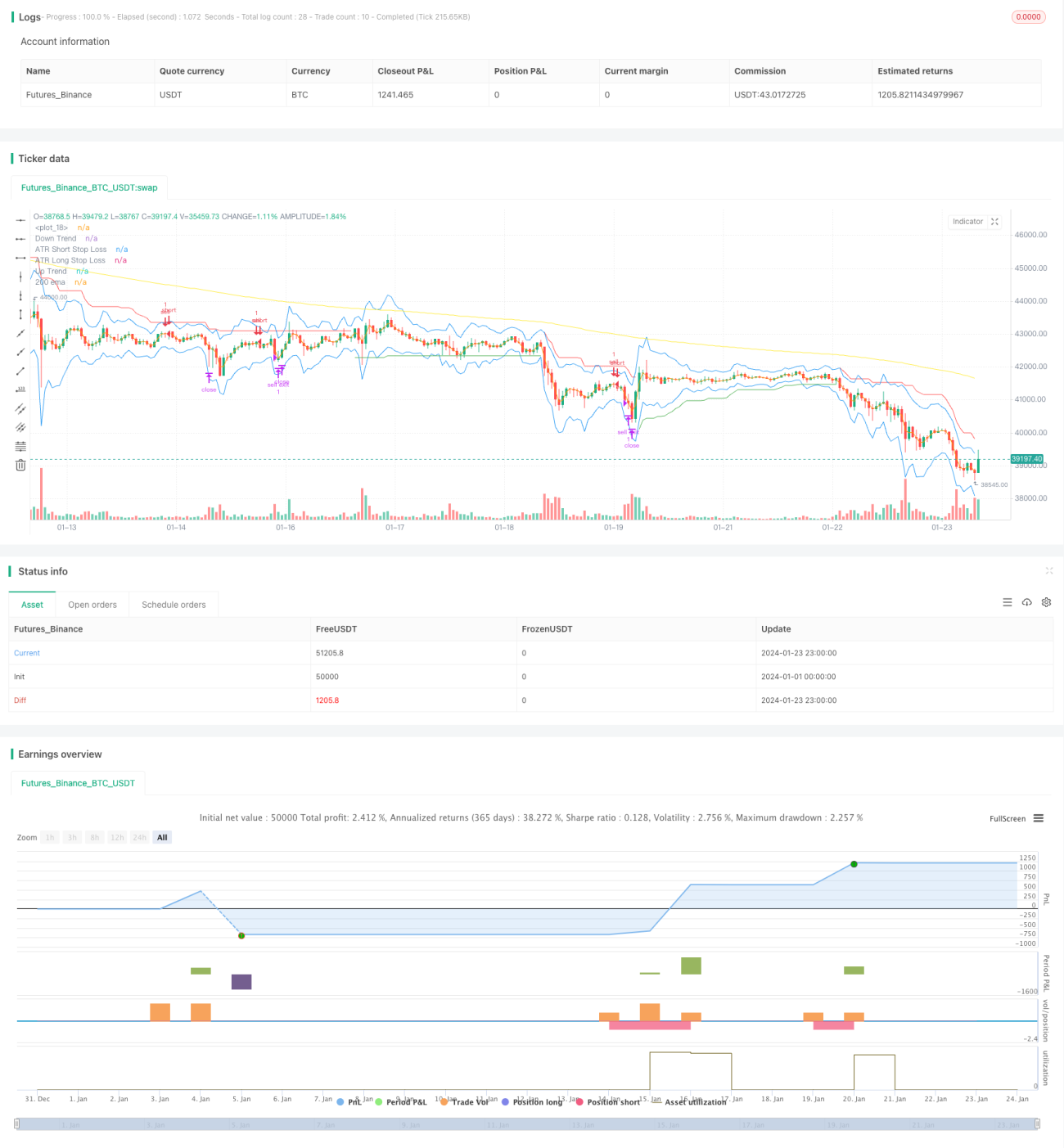

ストキャスティック・スーパートレンド トレーリングストップ取引戦略

概要

これは複数のテクニカル指標を組み合わせたトレーリングストップロス取引戦略です。主にSupertrend、ストキャスティクス、200日移動平均線、ATRストップロスを使用して取引シグナルを識別し、ストップロス水準を設定します。この戦略は中長期のトレンド取引に適しており、リスクを効果的に管理できます。

戦略の原理

ストキャスティクスのK線が買われ過ぎゾーンから下落し、Supertrendが上昇トレンドを示し、価格が200日移動平均線を上抜けた場合に買い;ストキャスティクスのK線が売られ過ぎゾーンから上昇し、Supertrendが下降トレンドを示し、価格が200日移動平均線を下抜けた場合に売りを行います。取引後はATR指標を使用して動的にストップロス水準を設定します。

具体的には、ストキャスティクスのK値が80を上抜けた場合を買われ過ぎシグナル、K値が20を下抜けた場合を売られ過ぎシグナルとみなします。Supertrend指標は価格トレンドの方向を決定し、Supertrendが上向きの場合は価格が上昇トレンドにあることを示し、下向きの場合は下降トレンドにあることを示します。ATR指標は真の値幅を計算するために使用されます。

買いシグナルのトリガー条件:ストキャスティクスのK線が買われ過ぎゾーンから下落(80未満)、Supertrendが上向き、価格が200日移動平均線より上。

売りシグナルのトリガー条件:ストキャスティクスのK線が売られ過ぎゾーンから上昇(20超)、Supertrendが下向き、価格が200日移動平均線より下。

エントリー後、ATRストップロスを設定して価格変動を追跡し、リスクをコントロールします。買いポジションのストップロスは最安値からATR値に係数を掛けたものを差し引いた値;売りポジションのストップロスは最高値にATR値に係数を掛けたものを加えた値です。

戦略の利点

この戦略は複数の指標を組み合わせてトレンド方向とエントリーのタイミングを判断するため、偽のシグナルを効果的にフィルタリングできます。また、ATRによる動的トレーリングストップロスを採用することで、市場の変動に応じてリスクを管理し、資金を最大限に保全できます。

単純な移動平均線などのトレンド追跡戦略と比較して、この戦略は転換点をより適切に捉えることができます。単一のストップロス方式と比較して、このATR動的ストップロスはより柔軟です。したがって、この戦略は全体的に良好なリスクリワード比を有しています。

戦略のリスク

この戦略は主に指標に依存して判断するため、指標が誤ったシグナルを発した場合、逆方向の取引による損失が発生する可能性があります。また、レンジ相場ではストップロスが頻繁にトリガーされ、損失が生じる恐れがあります。

さらに、ATRストップロスは変動に応じてストップロス水準を調整できますが、ストップロスが完全に回避されるわけではありません。価格の窓空けが発生した場合、ストップロス注文が直接トリガーされる可能性があります。

戦略の最適化

この戦略は以下の観点から最適化できます。

-

指標パラメータの調整による売買シグナルの精度向上。例えば、異なるパラメータのストキャスティクス指標をテストしたり、Supertrend指標のATR期間や乗数パラメータを調整することができます。

-

他のストップロス方式の効果検証。例えば、ATRストップロスよりも柔軟な適応型スマートストップロスアルゴリズムを試したり、ストップロスを移動ストップロス水準に追随させることを検討できます。

-

フィルター条件の追加により、より信頼性の高い状況でのエントリー。例えば、出来高やエネルギー指標などのフィルターを追加し、出来高が不足している場合に指標に基づく誤ったエントリーを防止できます。

-

資金管理戦略の最適化(例:ポジションサイズの動的調整)。

まとめ

Stochastic Supertrendトレーリングストップロス取引戦略は、複数の指標を統合してトレンド方向を判断し、ATRスマートトラッキングによるリスク管理を採用しています。この戦略はノイズを効果的にフィルタリングしてエントリーを行い、良好なリスクリワード比を持っています。パラメータの調整、ストップロス方式の変更、フィルター条件の追加などの方法で、この戦略を継続的に最適化し、より複雑な市場環境に適応させることができます。

- 1