ダブル移動平均線リバーサルとATRトレーリングストップの組み合わせ戦略

概要

ダブル移動平均線反転とATRトレーリングストップを組み合わせた戦略は、非常に実用的な定量取引戦略です。本戦略はまず、ダブル移動平均線によって形成されるデッドクロスとゴールデンクロスを利用して市場のトレンドと反転点を判断します。同時に、平均真のレンジ(ATR)を組み合わせてトレーリングストップを設定し、利益を確保しつつリスクを管理します。

戦略の原理

ダブル移動平均線反転戦略

ダブル移動平均線反転戦略は、短期線と長期線のクロスを利用して市場のトレンドを判断します。短期線が上から下に長期線を抜けるとデッドクロスとなり、市場が上昇から下降に転じたことを示します。短期線が下から上に長期線を抜けるとゴールデンクロスとなり、市場が下降から上昇に転じたことを示します。本戦略ではデッドクロスで空売り、ゴールデンクロスで買いを行います。

具体的には、9日STOCH指標の短期線を短期線とし、3日EMAを長期線として使用します。当日の終値が前日の終値より低く、かつ短期線が50を超えた状態で長期線を上抜けた場合、ポジションを決済して空売りします。当日の終値が前日の終値より高く、かつ短期線が50を下回った状態で長期線を下抜けた場合、ポジションを決済して買いを行います。

ATRトレーリングストップ戦略

ATRトレーリングストップ戦略は、平均真のレンジを利用してストップロス水準を設定します。ATR指標は市場の短期的なボラティリティを効果的に反映できます。戦略はATRの値に基づいてトレーリングストップを設定し、価格の方向が反転した際に損切りで退出します。

具体的には、5日ATRを使用し、ストップロス水準を終値からATRの3.5倍を引いた値に設定します。価格がそのストップロス水準に達した時点でポジションを決済して損切りします。

優位性の分析

ダブル移動平均線反転とATRトレーリングストップを組み合わせた戦略は、移動平均線戦略によるトレンドと反転の判断力と、ATRトレーリングストップ戦略によるリスク管理力を兼ね備えており、非常に実用的な戦略となっています。

具体的には、以下のような利点があります。

-

ダブル移動平均線によるデッドクロスとゴールデンクロスで市場のトレンド転換点を判断し、反転シグナルを正確に捉えます。

-

STOCH指標を組み合わせて反転シグナルを確認し、誤シグナルを回避します。

-

ATRトレーリングストップが市場の変動に応じて柔軟にストップロス水準を設定し、利益を最大限に確保します。

-

複数の指標やテクニカル分析手法を融合して使用することで、戦略の安定性が向上します。

-

戦略の考え方が明確で理解しやすく、パラメータ調整も柔軟であり、実戦での運用が容易です。

リスク分析

本戦略には多くの利点がありますが、注意すべきリスクも存在します。

-

ダブル移動平均線が生成するシグナルには遅れが生じる可能性があり、反転点の前後で正確に売買できないことがあります。移動平均線の期間を短くするか、他の指標と組み合わせて最適化することを検討できます。

-

ATR指標は市場の大幅な変動に敏感ではなく、ストップロス水準を適時に更新できない場合があります。モメンタム指標やボラティリティ指標と組み合わせて調整することを検討できます。

-

複数のパラメータと条件を組み合わせることで戦略の複雑さが増します。パラメータが不適切だと、取引が過激になりリスクが高まる可能性があります。慎重に評価し、段階的にパラメータを調整する必要があります。

最適化の方向性

上記のリスク分析に基づき、本戦略は以下の側面から最適化できます。

-

移動平均線の期間パラメータを調整し、期間を短くして反転の機会を早期に捉える。

-

MACDやKDなどの他の指標を追加して反転シグナルを判断し、多重確認を実現する。

-

ATRの期間を動的に調整する、または市場のボラティリティを導入してストップロス水準をリアルタイムで更新する。

-

株式市場と先物市場の違いを評価し、それぞれの市場特性に合わせてパラメータを個別に調整する。

-

バックテストに取引コストとスリッページを考慮し、戦略を実戦環境に近づける。

-

機械学習モデルを導入して、複数のパラメータを動的に最適化することも検討できる。

まとめ

ダブル移動平均線反転とATRトレーリングストップを組み合わせた戦略は、効率的で実用的な定量取引戦略です。移動平均線による市場反転の判断力と、ATRによるトレーリングストップでのリスク管理力を融合しており、利益を確保しつつ不必要な損失を軽減できます。本戦略はパラメータ調整が柔軟で、実戦での運用が容易です。また、複数の観点から拡張・最適化が可能であり、より幅広い市場環境に適用できます。総じて、本戦略は定量取引において非常に優れた戦略フレームワークを提供します。

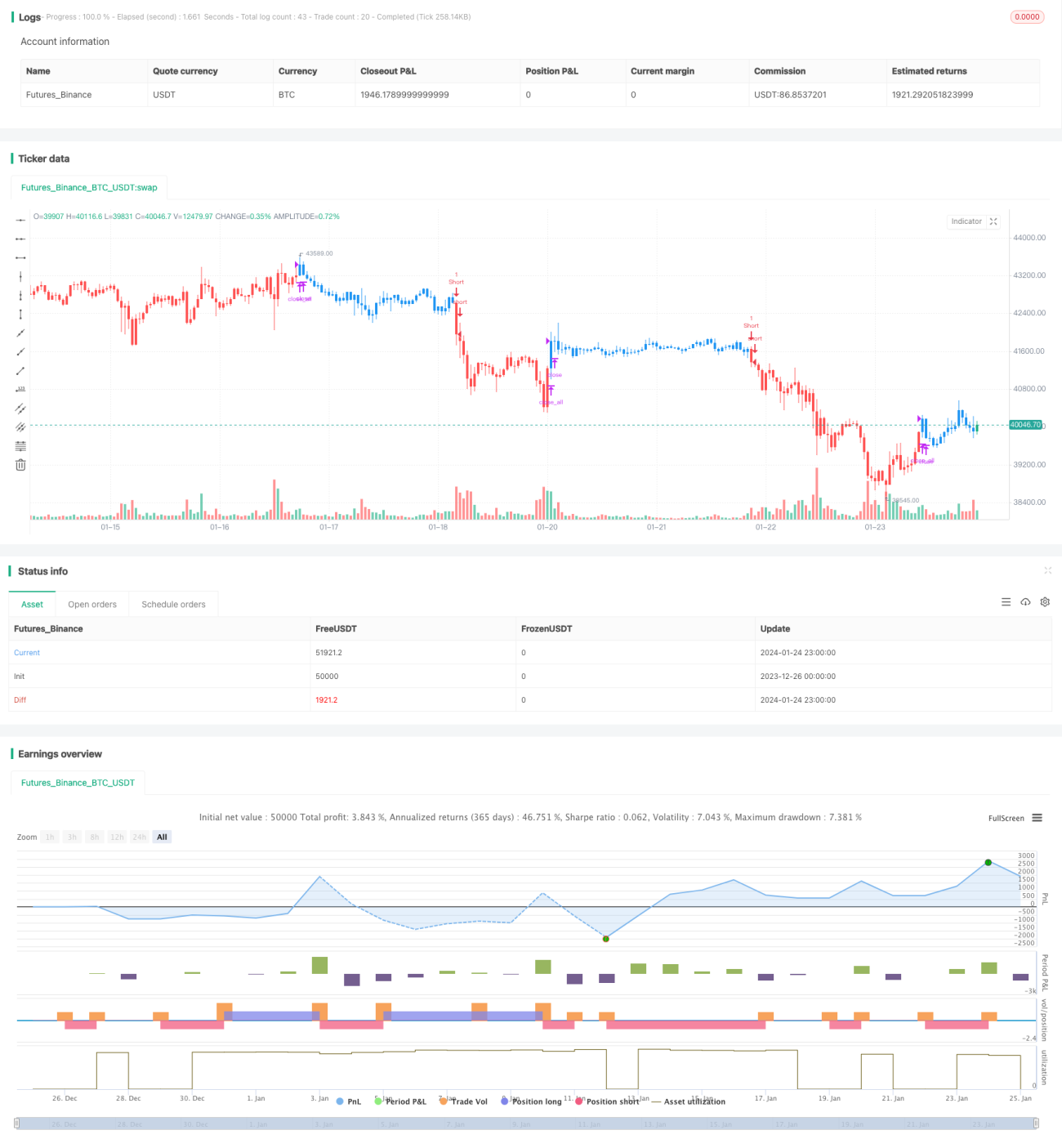

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1