モメンタム移動平均線クロス定量戦略

1

Follow

1802

Followers

概要

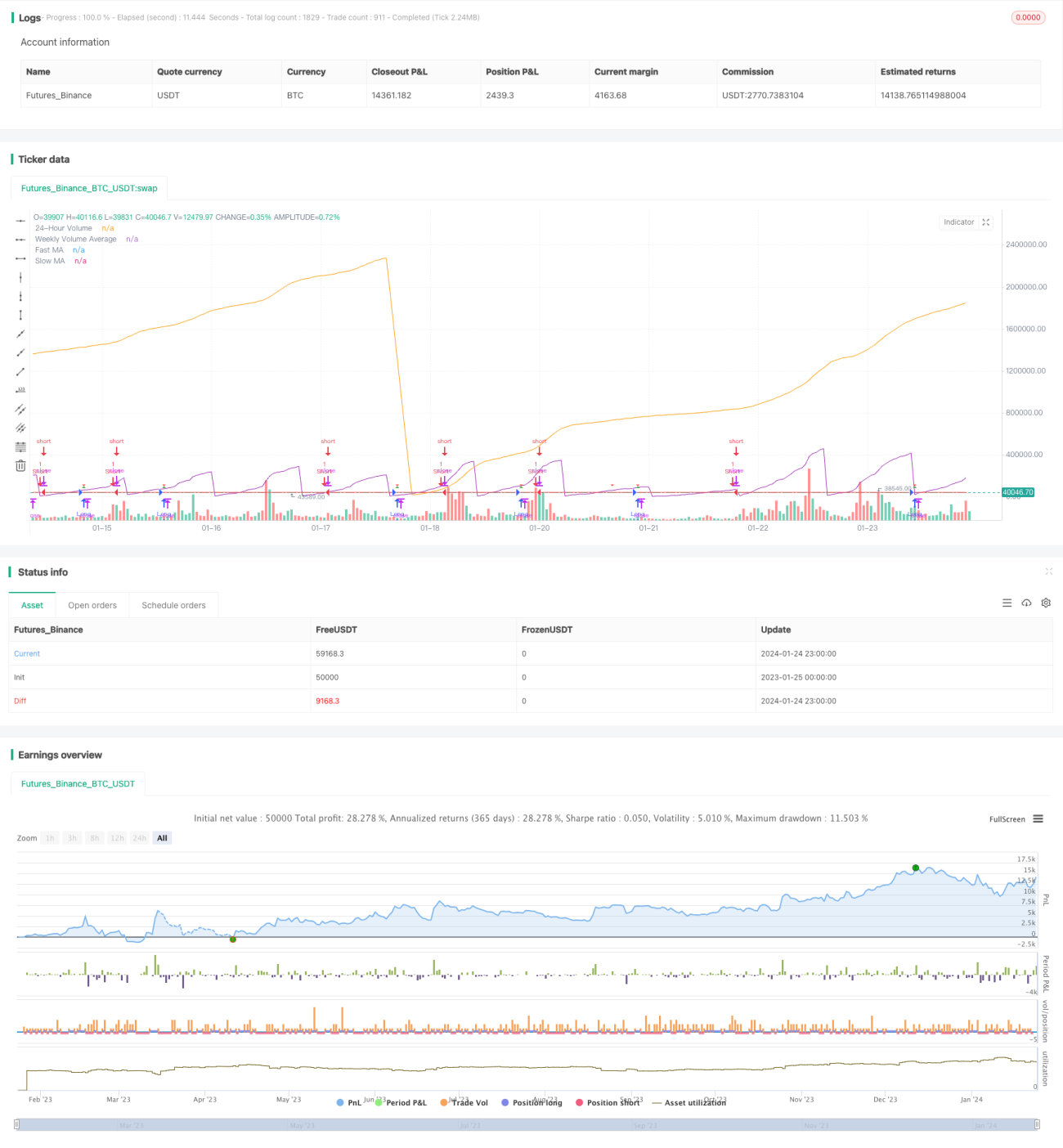

本戦略は、移動平均線と出来高という2つの重要なテクニカル指標を組み合わせ、ロングポジションとショートポジションのエントリーおよびエグジットルールを設計し、完全な定量取引戦略を形成します。

戦略の原理

主要指標

- 移動平均線:速い移動平均線(青線)と遅い移動平均線(赤線)。

- 出来高:24時間出来高(紫)と7日間平均出来高(橙線)。

戦略条件

ロングポジションエントリー条件:

- 速い移動平均線が遅い移動平均線を上抜ける(ゴールデンクロス)

- 24時間出来高が7日間平均出来高の50%未満である

ショートポジションエントリー条件:

速い移動平均線が遅い移動平均線を下抜ける(デッドクロス)

エントリーとエグジット

ロングポジションエントリー: ロングポジションエントリー条件を満たした場合に買い建て

ショートポジションエントリー: ショートポジションエントリー条件を満たした場合に売り建て

利確と損切り:

買い建て後の利確ラインと損切りラインを表示

優位性分析

- 価格指標と出来高指標を組み合わせることで、偽のブレイクアウトを回避

- 明確なエントリーとエグジットルール

- 利確・損切りメカニズムによりリスクを管理

リスク分析

- ダブル移動平均線戦略は頻繁な取引を引き起こしやすい

- 出来高データの品質が保証されない

- パラメータ最適化には過剰最適化のリスクがある

改善方法:

- 移動平均線のパラメータを適切に調整し、取引頻度を減らす

- より多くのデータソースと組み合わせて定量シグナルを検証

- 厳格なバックテスト検証により過剰最適化を防止

最適化の方向性

- 他の指標を追加してシグナルをフィルタリング

- 利確・損切りラインを動的に調整

- 複数時間枠の分析により安定性を向上

まとめ

本戦略は移動平均線指標と出来高指標を統合し、二重確認メカニズムにより完全な定量取引戦略を設計しています。エントリー条件が明確で、利確・損切りがあり、シンプルで操作可能という利点があります。同時に、ダブル移動平均線戦略による頻繁な取引の問題を防ぎ、出来高データの品質に注意し、パラメータの過剰最適化を防止する必要があります。次のステップとして、複数指標の最適化、動的な利確・損切り、および複数時間枠分析を行います。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1