トリプルスタックストキャスティクスモメンタム戦略

概要

三重重複のランダムな動力の戦略は,典型的なショートラインの取引戦略である. それは,3つの異なるパラメータの設定のランダムな動力の指標を計算し,多重重複させ,取引信号を形成する. 3つのランダムな動力の指標が同時にオーバーバイまたはオーバーセール信号を表示するときに,買ったり売ったりする. この戦略は,多時間周期分析の優位性を組み合わせて,市場騒音を効果的にフィルターし,信号の質を改善する.

戦略原則

この戦略の核心指標は,ランダム運動指標 ((SMI)) である.SMI指標の計算式は以下のとおりである.

SMI = 100 * EMA(EMA(收盘价-最高价和最低价的中点,N1),N2) / 0.5 * EMA(EMA(最高价-最低价,N1),N2)

その中,N1とN2はパラメータの長さである.SMI指標の取値範囲は-100から100の間で,SMIが0以上であるときは,閉店価格が当日の価格範囲の上半部分にあり,0未満であるときは,閉店価格が価格範囲の下半部分にあることを示している.

伝統的なストック指数と同様に,SMI指数が既定の超買線 (例えば40) と超売り線 (例えば-40) を越えた場合,反転信号が生じる可能性があることを示している.SMI指数上の移動平均を穿越すると,買入信号が生じる.SMI指数下の移動平均を穿越すると,売り出信号が生じる.

この戦略は,SMI指標を3組の異なるパラメータ設定で重ね合わせ,それぞれ以下のように設定します.

- SMI1: %K長さ10サイクル,%K平滑サイクル3サイクル

- SMI2:%K長さ20サイクル,%K平滑サイクル3サイクル

- SMI3:%K長さ5サイクル,%K平滑周期3サイクル

3つのSMI指標が同時にオーバーバイまたはオーバーセールを表示すると,取引シグナルを発信します.これは偽シグナルを効果的にフィルターし,信号の質を向上させます.

戦略的優位性

- 多時間周期分析,総合判断,効率的な騒音フィルタリング

- SMI指標は,ストーチ指標の使いやすさを強化しています.

- 三重重複を用いて,単一の指標よりも信頼性が高い

- パラメータの設定は柔軟で調整可能です.

- 高周波ショートライン取引に適用

戦略リスク

- 複数の指標が重なり,ある程度の遅れがある

- 短線操作が多く,取引コストが高く

- データの一致を測るリスク

- 市場構造の変化後のパラメータの失敗のリスク

リスク軽減策:

- パラメータの最適化,遅滞の削減

- 取引コストを減らすために,適切な保持時間を調整する

- 統計検査を増やし 健常性検査

- 動的調整パラメータ

戦略の最適化

- 異なるSMIパラメータの組み合わせをテスト

- 統計指標を増やし,パラメータの安定性を評価する

- 他の補助指標と組み合わせたものです.

- 市場環境によるダイナミックな切り替えパラメータ

- ストップ・ロスの最適化

要約する

三重重複乱動戦略は,3つの異なるパラメータ設定のSMI指標を採用し,複数の時間周期で総合判断を行い,高品質の超買超売取引信号を形成する.単一の指標と比較して,この戦略はより多くのノイズをフィルターし,安定性を向上させる.次のステップは,パラメータ最適化,統計検査,補助指標などの方法によって改善され,戦略をより強<unk>なものにすることができる.

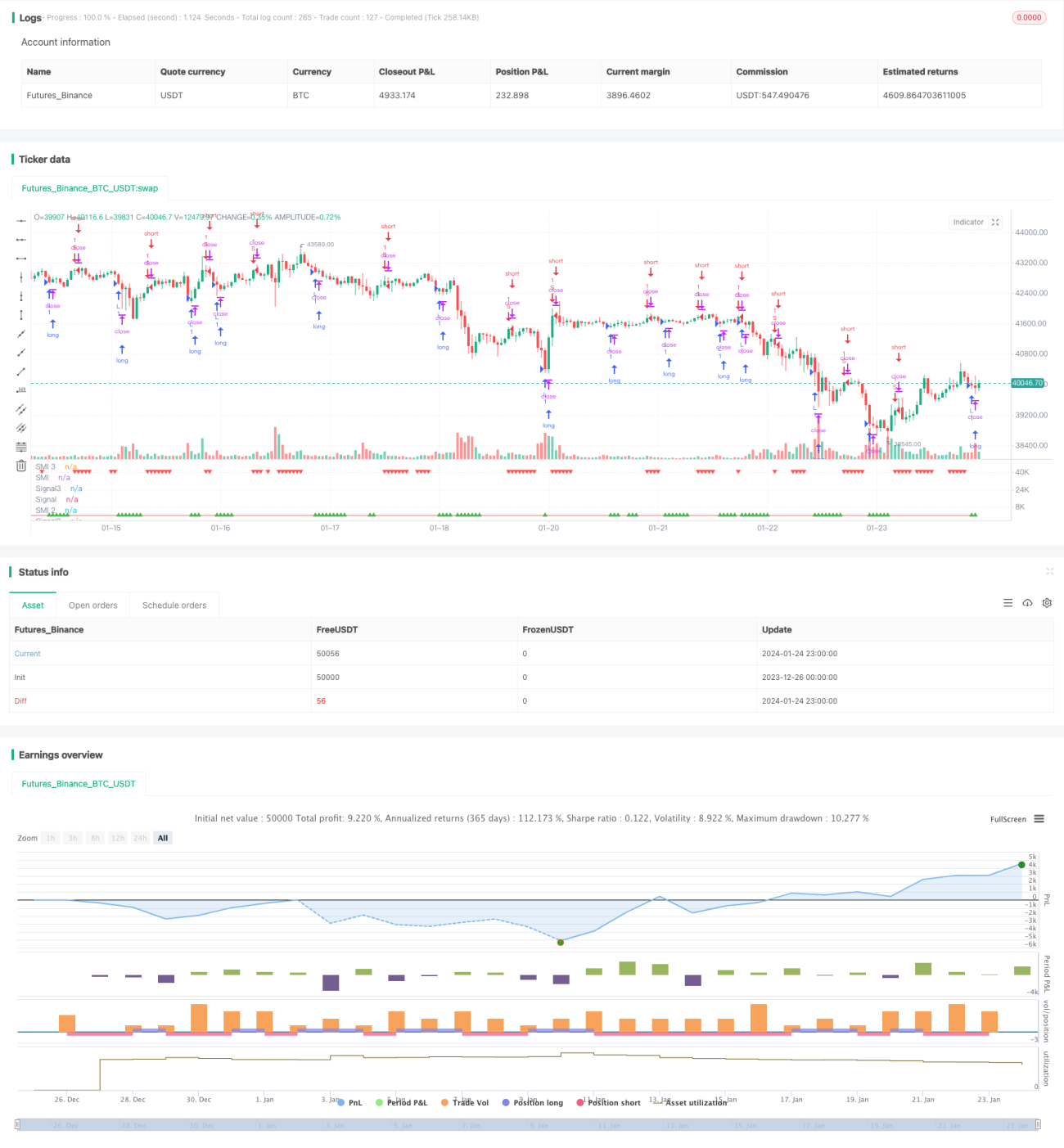

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic Momentum multi strategy", "Stochastic Momentum Index multi strategy", overlay=false)

q = input(10, title="%K Length")- 1