ボリンジャーバンド指標に基づくブレイクアウト取引戦略

概要

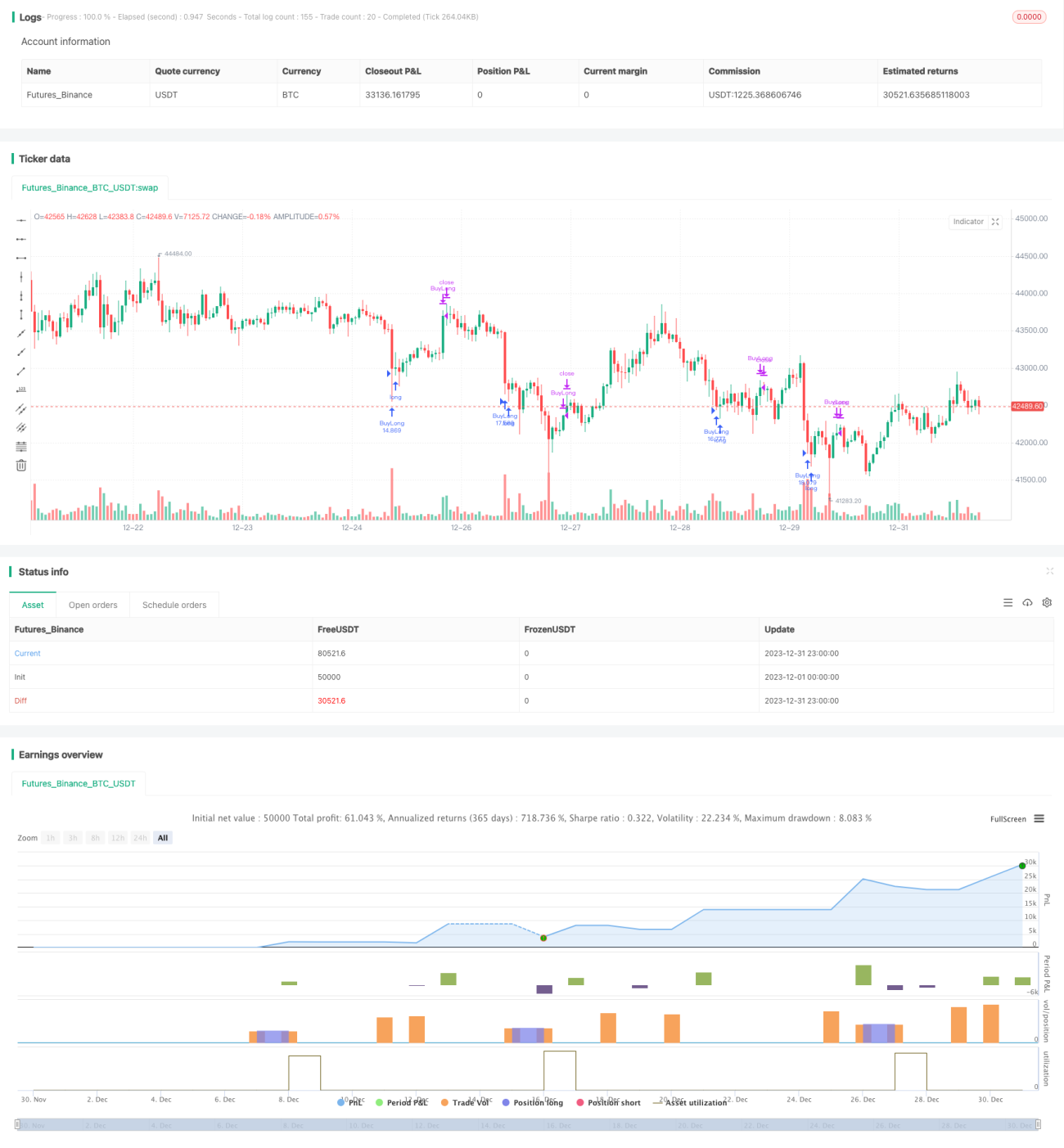

本戦略は、ボリンジャーバンド指標に基づくブレイクアウト取引戦略です。ボリンジャーバンドの上限・下限バンドを計算し、動的に調整される買い・売りの閾値を組み合わせることで、BinanceのBTCUSDTにおける自動売買を実現します。

戦略の原理

本戦略の核となる指標はボリンジャーバンドです。ボリンジャーバンドは、N日移動平均線とその上下に設定された標準偏差のバンドで構成されます。本戦略ではバンドの期間を20日、標準偏差の倍率を2としています。価格がボリンジャーバンドの下限バンドに接近または接触した場合、過度な売られ過ぎと見なし、戦略はロングポジションをオープンします。価格が上限バンドに接近または接触した場合、過度な買われ過ぎと見なし、戦略はロングポジションをクローズします。

ボリンジャーバンド指標に加え、本戦略では2つの調整可能なパラメータ(買い閾値と売り閾値)を導入しています。買い閾値のデフォルトはボリンジャーバンド下限より58ティック下で、ロングポジションをオープンする条件です。売り閾値のデフォルトはボリンジャーバンド下限より470ティック上で、ポジションをクローズする条件です。これらの閾値は実際の状況やバックテストの結果に応じて動的に調整でき、戦略に柔軟性をもたらします。

買い条件が満たされた場合、戦略は口座残高の10%を使用してロングポジションをオープンします。ロング後、価格上昇幅がストップロス条件(-125%)に達した場合、ストップロスでポジションをクローズします。価格上昇後に売り閾値に達した場合、戦略は全ポジションをクローズし、利益を確定します。

優位性の分析

本戦略には以下の主要な利点があります。

- ボリンジャーバンド指標を使用することで、価格が異常にバンドを外れる機会を捉え、反転時に利益を得ることができる

- 動的に調整される買い・売り閾値を導入し、エントリーとエグジットのタイミングを最適化

- 一部の資金のみでロングを行うことでリスクをコントロール

- ストップロス条件を設定し、損失の拡大を防止

- 5分足でバックテストを行うことで、短い周期の取引機会をタイムリーに捉えることができる

リスク分析

本戦略には以下のリスクも存在します。

- ボリンジャーバンド指標自体が100%信頼できるわけではなく、価格が長時間低位で推移した後に再び下落する可能性がある

- 閾値の設定が適切でない場合、最適なエントリーまたはエグジットポイントを逃す可能性がある

- ストップロス設定が緩すぎるとタイムリーに損切りできず、厳しすぎると過敏に反応する

- バックテスト期間の選択が不適切だと、偶発的な利益を安定収益と誤認する恐れがある

対策:

- 他の指標と組み合わせて相場を判断し、ボリンジャーバンドによる誤シグナルを回避する

- 閾値パラメータをテスト・最適化し、最適なパラメータ組み合わせを見つける

- ストップロス条件をテスト・最適化し、バランスの取れたポイントを見つける

- より長いバックテスト期間を採用し、戦略の安定性を検証する

最適化の方向性

本戦略は以下の方向でさらに最適化できます。

- 他の指標(KD、RSIなど)と組み合わせ、より厳格なエントリールールを設定し、エントリーのタイミングが早すぎたり遅すぎたりするのを防ぐ

- 異なるボリンジャーバンドのパラメータ組み合わせをテストし、バンドの期間と標準偏差倍率を最適化する

- 買い・売り閾値を最適化し、利益率を向上させる最適なパラメータを見つける

- ATRに基づいてストップロス比率を動的に調整し、市場のボラティリティに合わせる

- ポジション管理を最適化する(例えば、利益確定後に追加ポジションを取る、1回の取引の損失リスクを抑えるなど)

まとめ

本戦略は全体的に比較的シンプルで実用的なブレイクアウト戦略です。ボリンジャーバンド指標を用いて相場の反転機会を判断し、動的閾値を設定してエントリーとエグジットを行います。また、適切なポジション管理やストップロス条件を活用してリスクをコントロールします。いくつかの主要パラメータを最適化することで、本戦略は安定したリターンを得ることができます。定量取引に適しているだけでなく、銘柄選択や市場心理の判断の補助ツールとしても使用できます。総じて、本戦略は実用性と拡張性が高いと言えます。

- 1