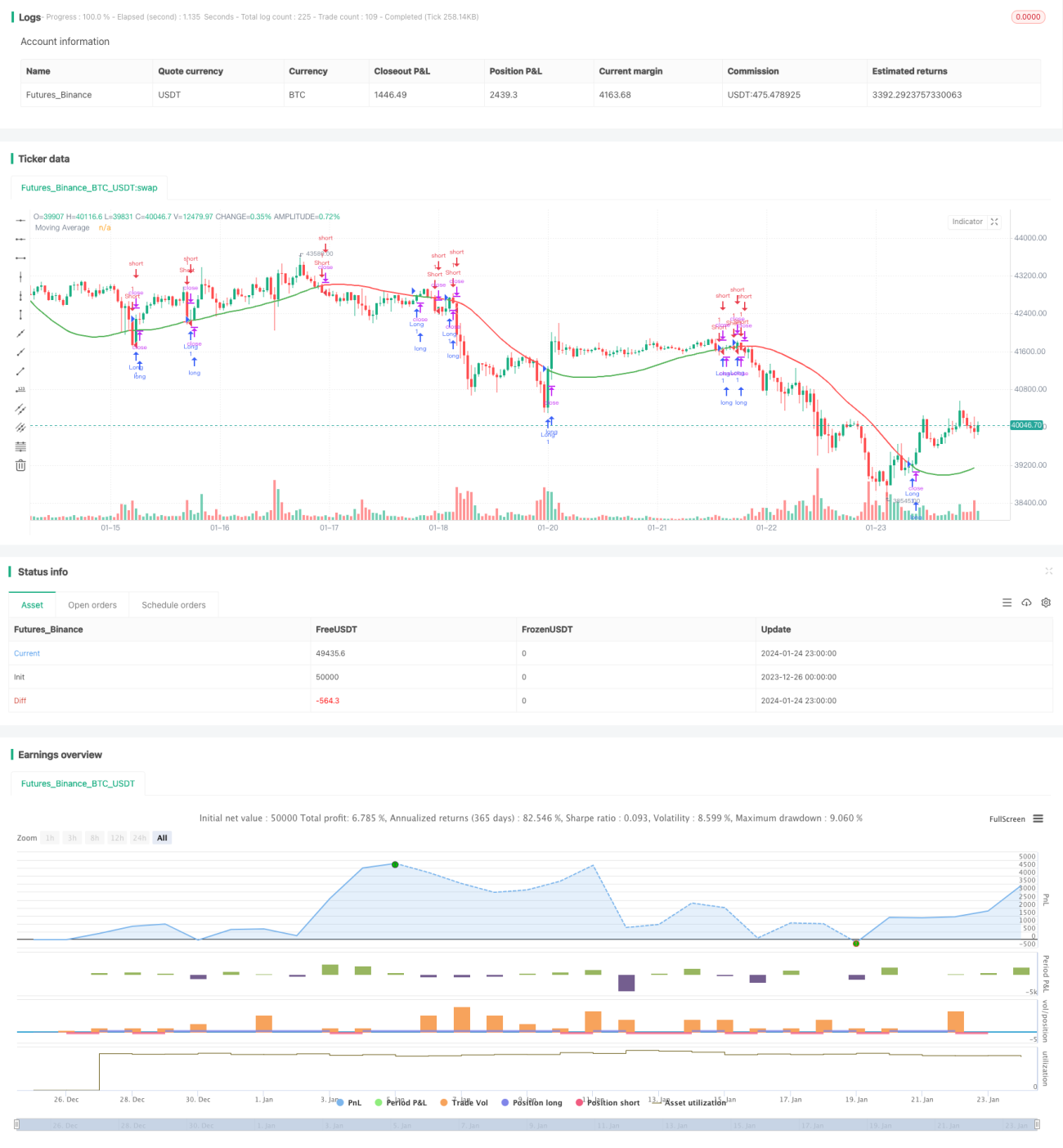

価格が移動平均線を突破するトレンドフォロー戦略

1

Follow

1802

Followers

概要

この戦略は、価格と移動平均線のクロスに基づいて売買シグナルを生成します。複数の種類の移動平均線と、偽のブレイクアウトをフィルタリングするための公差パラメータを提供します。この戦略は、価格トレンドの転換点を捉え、トレンドフォローを実現することを目的としています。

戦略の原理

この戦略は、終値を基準として、期間Nの移動平均線を計算します。代表的な移動平均線の種類には、単純移動平均(SMA)、指数移動平均(EMA)、加重移動平均(WMA)などがあります。次に、公差レベル(例:5%)を設定し、上限バンド(移動平均線の1.05倍)と下限バンド(移動平均線の0.95倍)を計算します。終値が上限バンドを上抜けたときに買いシグナル、終値が下限バンドを下抜けたときに売りシグナルを生成します。これにより、一部の偽のブレイクアウトをフィルタリングできます。また、ブールパラメータ「短線操作」を有効にすると、売りシグナルのみを生成し、空売りに利用します。

戦略の利点

- 移動平均線のトレンドフォロー特性を活用し、価格の動きを効果的に追跡できます。

- 複数の移動平均線タイプを提供し、柔軟に組み合わせて使用できます。

- 公差パラメータにより偽のブレイクアウトをフィルタリングし、不要な取引を回避できます。

- 空売りのみに限定でき、下降トレンドの追跡に適しています。

戦略のリスク

- 移動平均線には遅延性があり、価格の転換点を逃す可能性があります。

- 価格がレンジ相場で推移する市場環境には適していません。

- 公差パラメータの設定が不適切だと、有効なシグナルまでフィルタリングしてしまう恐れがあります。

- 空売りはリスクが大きいため、慎重に運用する必要があります。

最適化の方向性

- 移動平均線の種類と期間パラメータを最適化する。

- 異なる公差パラメータの設定をテストする。

- 他のインジケーターと組み合わせてシグナルをフィルタリングする。

- ポジション管理戦略を追加する。

まとめ

この戦略は、全体的に代表的なトレンドフォロー戦略です。価格と移動平均線の関係を利用してトレンドを判断し、一定の柔軟性を備えています。パラメータの最適化と適切なシグナルフィルタリングにより、効果的な定量戦略となり得ます。ただし、空売りのリスクを管理し、過大な損失を防ぐよう注意する必要があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1