線形回帰分析に基づく定量取引戦略

概要

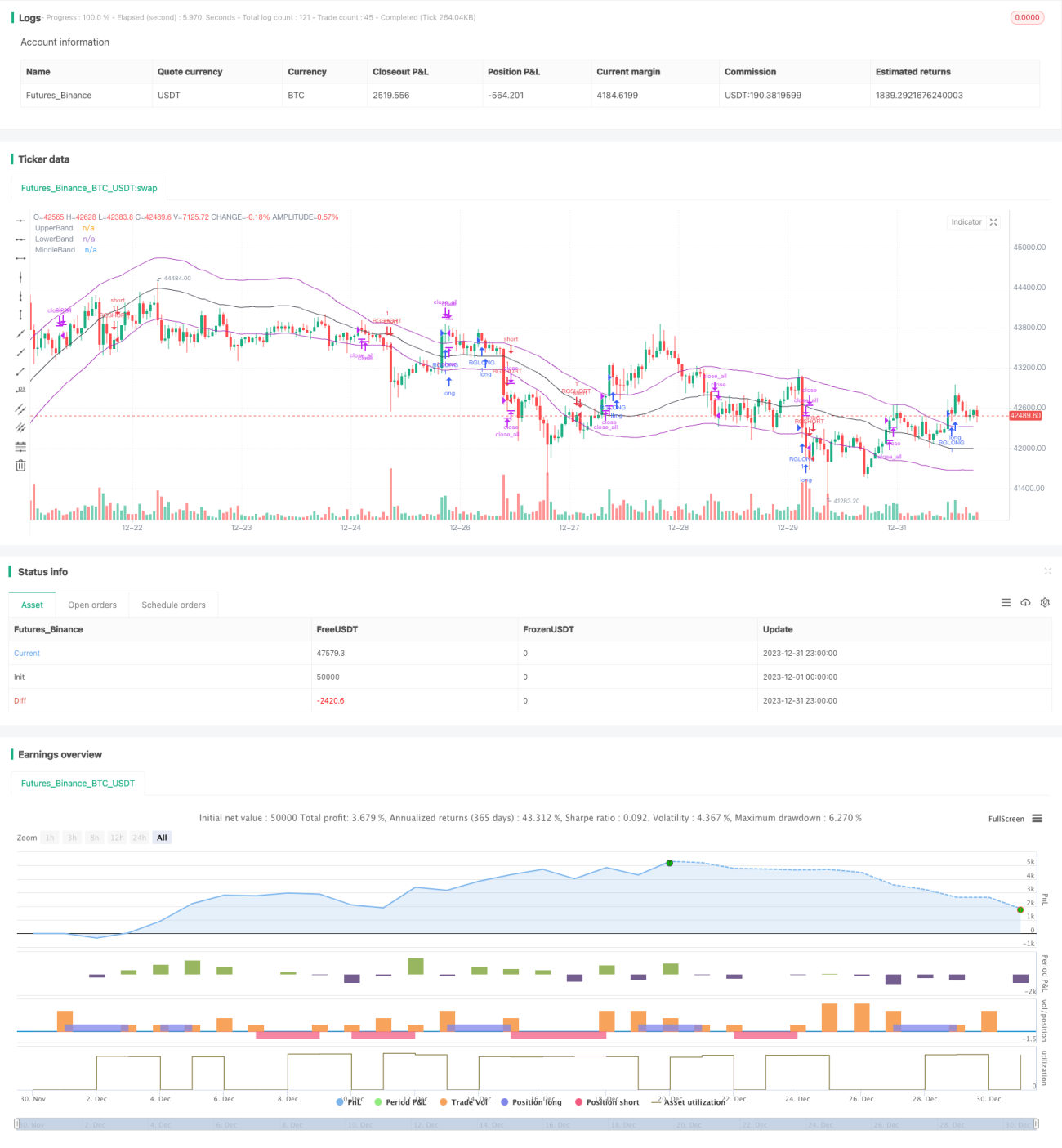

適応型線形回帰チャネル戦略は、線形回帰分析に基づく定量取引戦略です。この戦略は、一定期間の証券価格の線形回帰式を計算して上下のチャネルを形成し、チャネルの上限と下限を取引シグナルとして利用し、レンジ取引やトレンドフォローを行います。

戦略の原理

適応型線形回帰チャネル戦略の中核は、指定された本数のローソク足の終値に対する線形回帰式を計算し、価格の中央値を示す中央線、上限を示す上部バンド、下限を示す下部バンドを形成することです。具体的な計算手順は以下の通りです。

-

入力パラメータ length で指定された本数のローソク足について、独立変数 x と従属変数 y を収集します。ここで x は 1 から length までの整数、y は対応するローソク足の終値とします。

-

回帰係数を計算します。

- b = (∑y)/n - m(∑x)/n

- m = [(n∑xy) - (∑x)(∑y)] / [(n∑x²) - (∑x)²]

-

各ローソク足に対応する線形回帰値 y' と標準偏差 STDDEV を計算します。

-

中央線は回帰式 y' = mx + b、上部バンドと下部バンドはそれぞれ中央線から標準偏差の倍数分上下に離れた範囲です。

新しいローソク足が到着するたびに上記の計算がローリング更新され、適応的な上下チャネルが形成されます。チャネルの上限・下限とのクロスに基づいて買い・売りを行い、中央線付近で損切りを行います。

優位性分析

適応型線形回帰チャネル戦略は、従来の移動平均線戦略と比較して以下の優位性があります。

-

より科学的で合理的であり、回帰分析モデルは移動平均線よりも統計的意味が高い。

-

より適応的で柔軟性があり、チャネル範囲は価格変動に合わせて自動調整される。

-

バックテストの結果がより良好で、一部の銘柄では移動平均線戦略を明らかに上回る。

-

実取引での検証効果が良く、実運用において満足できる結果を示している。

リスク分析

本戦略には主に以下のリスクが存在します。

-

価格の変動が大きすぎる場合、大きな損失が発生する可能性がある。対策としては、損切りを設定し、パラメータを最適化すること。

-

チャネルの乱れにより追跡効果が低下する可能性がある。対策としては、パラメータを調整し、他のテクニカル指標と組み合わせること。

-

バックテストでは良好に見えても、実運用では期待通りの結果が得られない可能性がある。対策としては、パラメータを調整し、十分に検証すること。

最適化の方向性

本戦略は以下の複数の観点からさらに最適化が可能です。

-

より多くのパラメータ組み合わせをテストし、最適なパラメータを探す。

-

他のテクニカル指標と組み合わせることで、急激な相場変動時のシグナル混乱を回避する。

-

損切り戦略を追加して損失リスクを抑制し、資金を保護する。

-

ポジション管理モジュールを追加し、市場状況に応じてポジションサイズを調整する。

まとめ

適応型線形回帰チャネル戦略は、全体的に見て効果の高い定量戦略の一つです。理論的基盤が堅固であり、実践的な効果も良好で、さらなる研究と最適化の価値があります。定量取引システムの有効な構成要素となり得ます。ただし、その限界を認識し、リスクを回避するために慎重に実践する必要があります。

- 1