エルス-平滑化ストキャスティクスRSI戦略

概要

本戦略の主なアイデアは、エーラーズ(Ehlers)スーパースムーサー(SuperSmoother)フィルターを使用して確率RSI(Stochastic RSI)指標を加工処理し、多くの偽シグナルを除去して、より信頼性の高い取引シグナルを得ることです。基本的な原理は、まず確率RSIを計算し、次にエーラーズスーパースムーサーフィルターで平滑化処理を施し、最後に自身の移動平均線とのクロスで買い/売りを行うことです。

戦略の原理

本戦略はまず終値の対数値のRSI指標を計算し、そのRSIに基づいてストキャスティクス指標を計算します。これは典型的なRSI指標です。偽シグナルを除去するために、エーラーズスーパースムーサーフィルターで確率RSIを加工し、最後に確率RSI線とその移動平均線とのゴールデンクロスで買い、デッドクロスで売りを行います。したがって、本戦略の重要なポイントは以下の通りです:1) 確率RSI指標の計算、2) エーラーズスーパースムーサーフィルターの使用、3) 移動平均線との取引シグナルの形成。

優位性分析

本戦略の最大の利点は、エーラーズスーパースムーサーフィルターを使用することで、多くの偽シグナルを効果的に除去でき、取引シグナルがより信頼できるものになる点です。また、確率RSI指標自体が優れたブレイクアウト性とトレンド追跡能力を持っています。そのため、本戦略はトレンドを正しく識別し、適切なタイミングでポジションを建て、適切なタイミングで決済することができます。

リスク分析

本戦略の主なリスクは、市場が大きく変動する際に誤ったシグナルが発生しやすい点です。価格が狭い範囲で大きく振れると、確率RSI指標は多くの上抜け・下抜けの偽シグナルを生成し、エーラーズスーパースムーサーフィルターの効果も低下します。また、激しい相場では指標の遅延性が一定のリスクをもたらす可能性もあります。

これらのリスクを低減するには、パラメータを適切に調整すること(例えば、ストキャスティクスの期間を大きくする、平滑度を小さくするなど)で、さらに偽シグナルを除去できます。また、他の指標やパターンと組み合わせて多重フィルター条件を形成し、誤シグナルのリスクを回避することも検討できます。

最適化の方向性

本戦略は主に以下の点で最適化が可能です:

-

パラメータ設定の最適化。確率RSI指標の長さや平滑化定数などのパラメータを詳細にテストし、最適なパラメータの組み合わせを見つけることができます。

-

ストップロス機構の追加。移動ストップロスや指値ストップロスを設定して利益を確定し、ドローダウンを低減できます。

-

他の指標やパターンとの組み合わせ。ボラティリティ指標や移動平均線などと組み合わせて多重フィルター条件を形成し、リスクをさらに低減できます。

-

大周期分析結果に基づくポジション調整。より上位の時間枠のトレンド分析結果に応じて、各取引のロットサイズを動的に調整できます。

まとめ

本戦略は、まず確率RSI指標を計算し、次にエーラーズスーパースムーサーフィルターで加工処理を行い、最後に自身の移動平均線とのクロスで取引シグナルを形成することで、トレンドを正しく判断します。戦略の利点は、指標とフィルターの組み合わせにより偽シグナルを効果的に除去し、高確率の取引機会を得られる点です。リスクは主にパラメータ設定の不適切さやストップロス機構の欠如に起因します。パラメータ最適化、ストップロスの追加、組み合わせ最適化などの手段により、戦略の安定性と収益性をさらに向上させることができます。

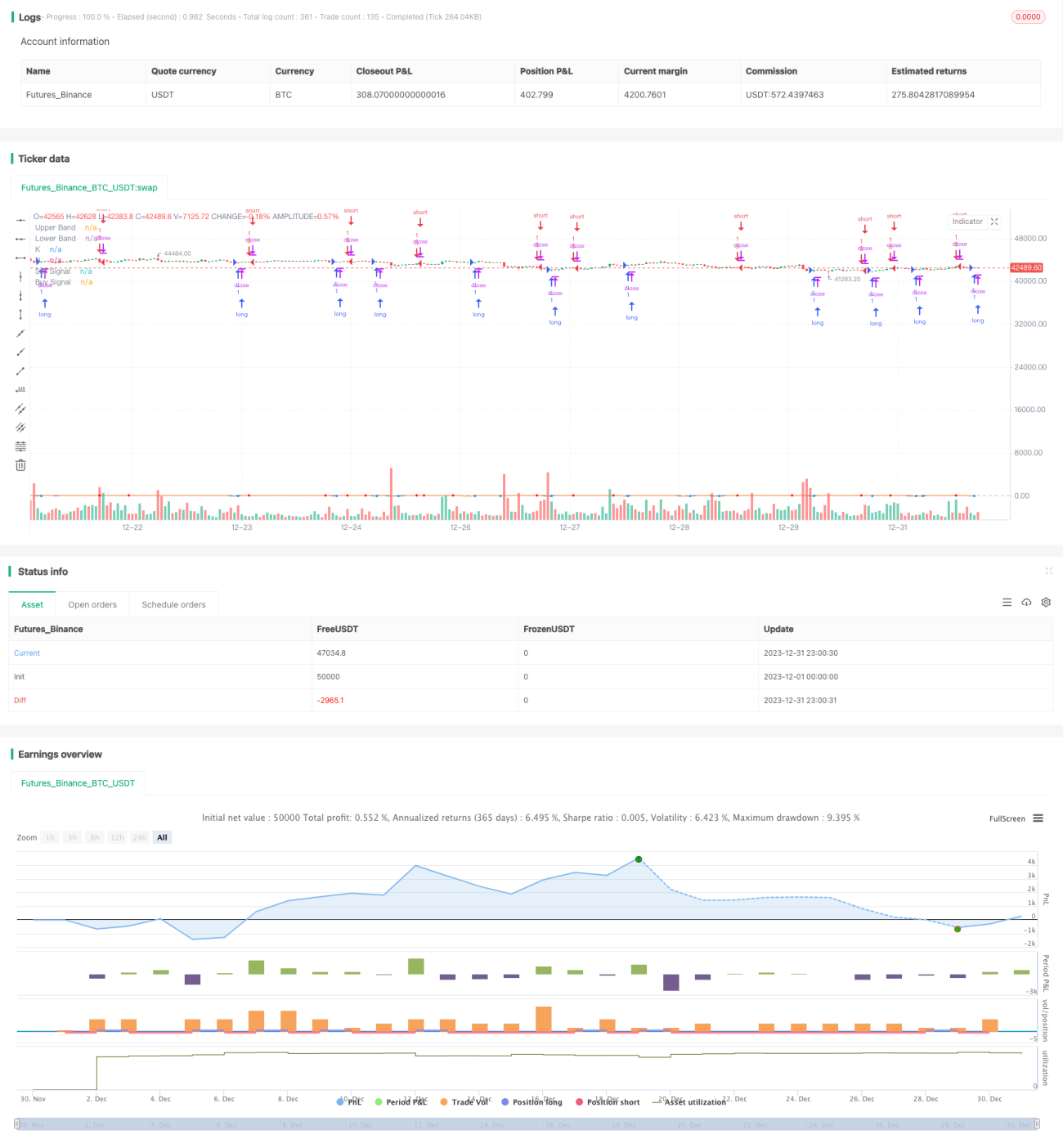

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1