反転追跡ローソク足パターン戦略

概要

本戦略は、ローソク足パターンを識別することでトレンド追跡シグナルを実現し、利益確定・損切りロジックを組み合わせて自動取引を行います。反転パターンが認識されたときに買いまたは売りを行い、利益確定または損切りの条件に達したらポジションをクローズします。

戦略の原理

-

ローソク足パターンの識別:ローソク足の実体のサイズが設定した閾値未満であり、かつ始値と終値が等しい場合、トレンド追跡シグナルとして確定します。

-

買い/売りの実行:反転ローソク足パターンが認識されたとき、前日の終値が前々日よりも高い場合は買い、前日の終値が前々日よりも低い場合は売りを行います。

-

利益確定・損切り:買いの場合、価格がエントリー価格に利益確定ポイントを加えた値に達したら利益確定します。売りの場合、価格がエントリー価格から利益確定ポイントを引いた値に達したら利益確定します。買い・売りのいずれの場合も、価格が損切りポイントに達したら損切りします。

戦略の利点

-

ローソク足の反転パターンを活用することで、株価の転換点を効果的に捉え、取引シグナルの有効性を高めることができます。

-

利益確定・損切りメカニズムを組み合わせることで、リスクを効果的に管理し、利益を確定し、損失の拡大を防ぐことができます。

-

自動取引により、人手を介さずに取引コストを削減し、取引効率を向上させます。

戦略のリスク

-

ローソク足パターンの判断には一定の主観性が伴い、誤判断が発生する可能性があります。

-

利益確定・損切りのポイント設定が適切でない場合、大きな値動きを取り逃したり、早期に損切りが発生する可能性があります。

-

戦略パラメータは継続的にテストと最適化が必要であり、最適化が不十分だと過学習のリスクがあります。

戦略の最適化方向性

-

ローソク足パターンの判断条件を最適化し、より多くのローソク足インジケーターを組み合わせて判断精度を高めます。

-

異なる取引銘柄をテストし、利益確定・損切りポイントを調整してパラメータを最適化します。

-

アルゴリズムによりさらに多くの取引シグナルを判断する機能を追加し、戦略ロジックを充実させます。

-

ポジション管理モジュールを追加し、参照指標に基づいてポジションサイズを動的に調整できるようにします。

まとめ

本戦略は、ローソク足パターンを用いて反転シグナルを識別し、利益確定・損切りのルールを設定して自動取引を実現します。戦略はシンプルで理解しやすく、一定の実用的価値があります。ただし、識別精度とパラメータ最適化の余地はまだ改善の余地があり、さらなるテストと最適化を行った上で、実戦での適用を推奨します。

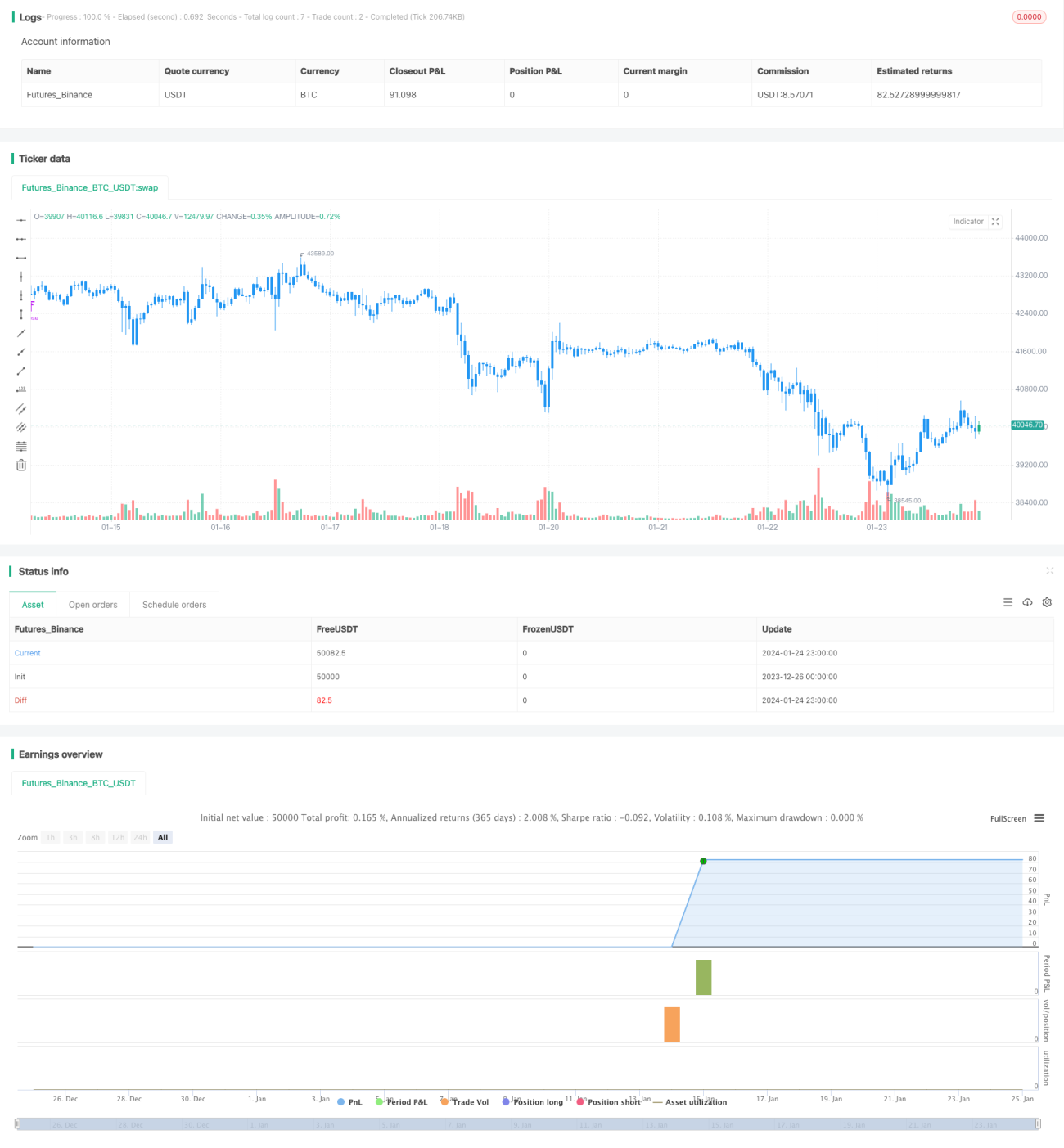

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/01/2019

// This is a candlestick where the open and close are the same. - 1