ダブル移動平均線とウィリアムズ平均線の組み合わせ戦略

概要

本戦略は、ダブル指数移動平均線と3本のウィリアムズ平均線を組み合わせることで、総合的なトレンド追随およびトレンド反転シグナル生成システムを構築します。優れたポジション保有効率を持ち、偽シグナルを効果的にフィルタリングできます。

戦略原理

本戦略は主に2つのサブ戦略から構成されます:

-

ダブル指数移動平均線(Double Exponential Moving Average, DEMA)。この指標は、単一指数移動平均線のトレンド追従性能と、二重指数移動平均線の遅延性を兼ね備えています。価格が上昇する際にはより早くロングポジションを取ることができ、価格が下落する際にはより早くポジションをクローズできます。

-

ウィリアムズ3本平均線。この指標は、長期線、中期線、短期線で構成されます。異なる周期の平均線のクロスを利用してトレンドの変化を判断し、取引シグナルを生成します。短期線が中期線を上抜け、かつ中期線が長期線を上抜けた場合がロングシグナルです。短期線が中期線を下抜け、かつ中期線が長期線を下抜けた場合がショートシグナルです。

本戦略の取引シグナルは、上記2つのサブ戦略の結果を「AND」条件で結合したものです。つまり、両方のサブ戦略が同時にシグナルを発した場合のみ、本戦略は注文を発生させます。これにより、偽シグナルを効果的に低減し、ポジション保有の安定性を高めます。

優位性分析

本戦略の最大の優位性は、戦略構造によって決定される偽シグナルの効果的なフィルタリング能力にあります。ダブル移動平均線とウィリアムズ平均線はそれぞれ欠点を持ちますが、両者を組み合わせることで互いの長所を活かし、補完し合うことができます。これにより、トレンド相場では効率的なポジション保有を実現し、レンジ相場では適時に損切りを行うことが可能です。

また、本戦略はパラメータ最適化の余地が大きく、ダブル移動平均線のパラメータとウィリアムズ3本平均線のパラメータを調整することで、異なる銘柄や時間枠の相場特性に適応でき、高い柔軟性を持ちます。

リスク分析

本戦略の主なリスクは、相場が激しく変動する局面でストップロスが突破され、大きな損失が発生する可能性があることです。これは移動平均線戦略に共通する問題です。また、レンジ相場では、本戦略が頻繁にポジションを開閉し、取引コストの損失が増加する可能性があります。

これらのリスクを管理するためには、ウォークフォワード分析(Walk Forward Analysis)を用いたパラメータ最適化と、適切なストップロス水準の設定を推奨します。また、相場状態を判断する追加の指標を導入し、レンジ相場では取引を停止する方法も有効です。

最適化の方向性

本戦略には以下の最適化の方向性があります:

-

ダブル移動平均線のパラメータを調整し、異なる銘柄や時間枠に適応させる。

-

ウィリアムズ平均線の3本のラインの周期を調整し、市場の変動頻度に適応させる。

-

特定の相場局面で取引シグナルをフィルタリングするためのエントリー条件を追加する。例えば、激しい変動時には取引を行わない。

-

損失を管理するためのストップロス指標を追加する。トレーリングストップや平均ストップなどの方法を試すことができる。

-

機械学習アルゴリズムを導入してパラメータを自動最適化する。

まとめ

本戦略は、ダブル移動平均線とウィリアムズ平均線の利点を組み合わせることで、取引シグナルの効果的なフィルタリングを実現し、偽シグナルを減らし、ポジション保有効率を向上させます。市場環境に応じてパラメータ最適化により優れたパフォーマンスを得ることができ、大きな応用可能性を秘めています。同時に、リスク管理に注意し、相場の激しい変動による損失をコントロールする必要があります。

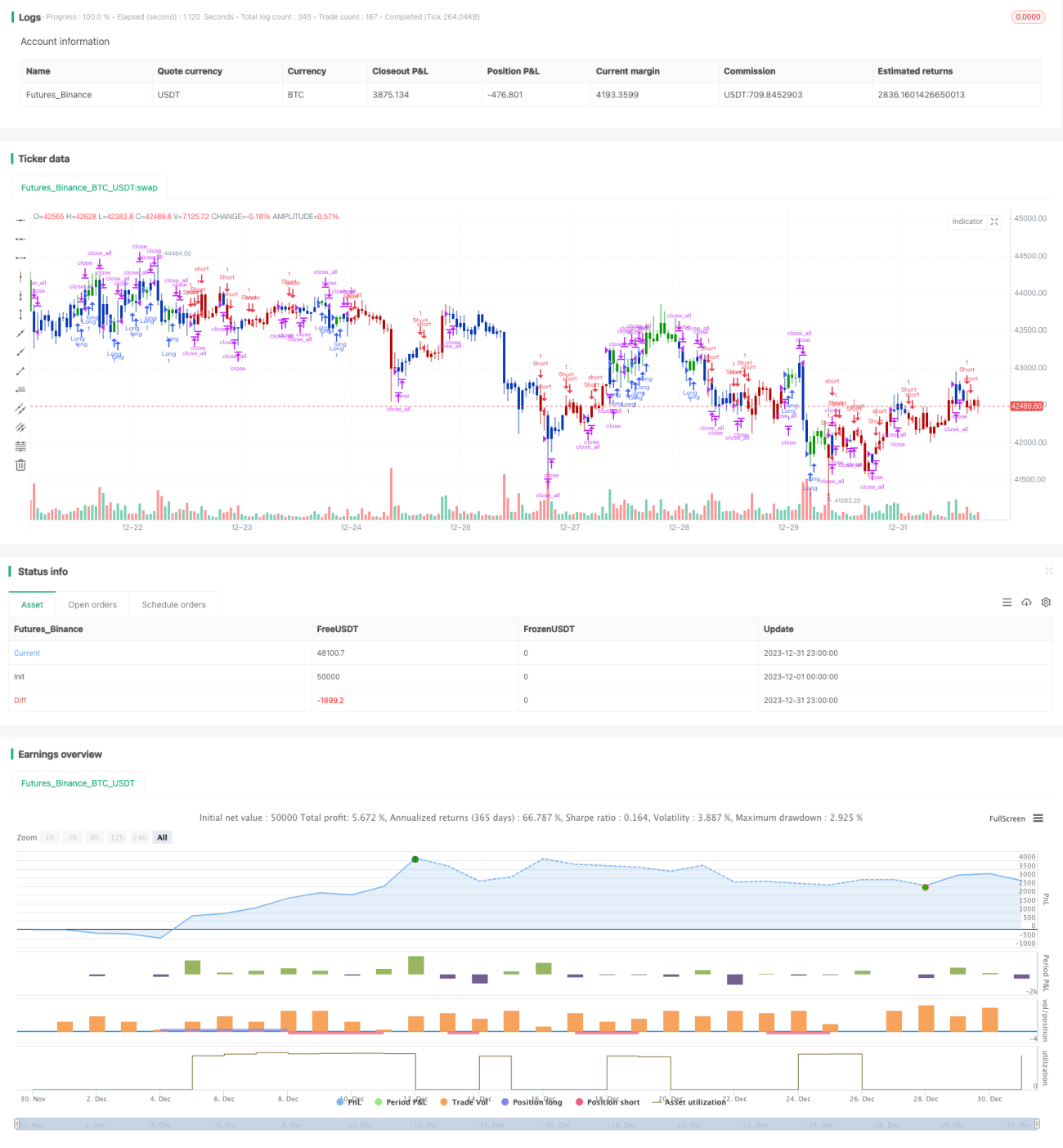

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2022

// This is combo strategies for get a cumulative signal. - 1