移動平均線チャネル突破戦略

1

Follow

1802

Followers

概要

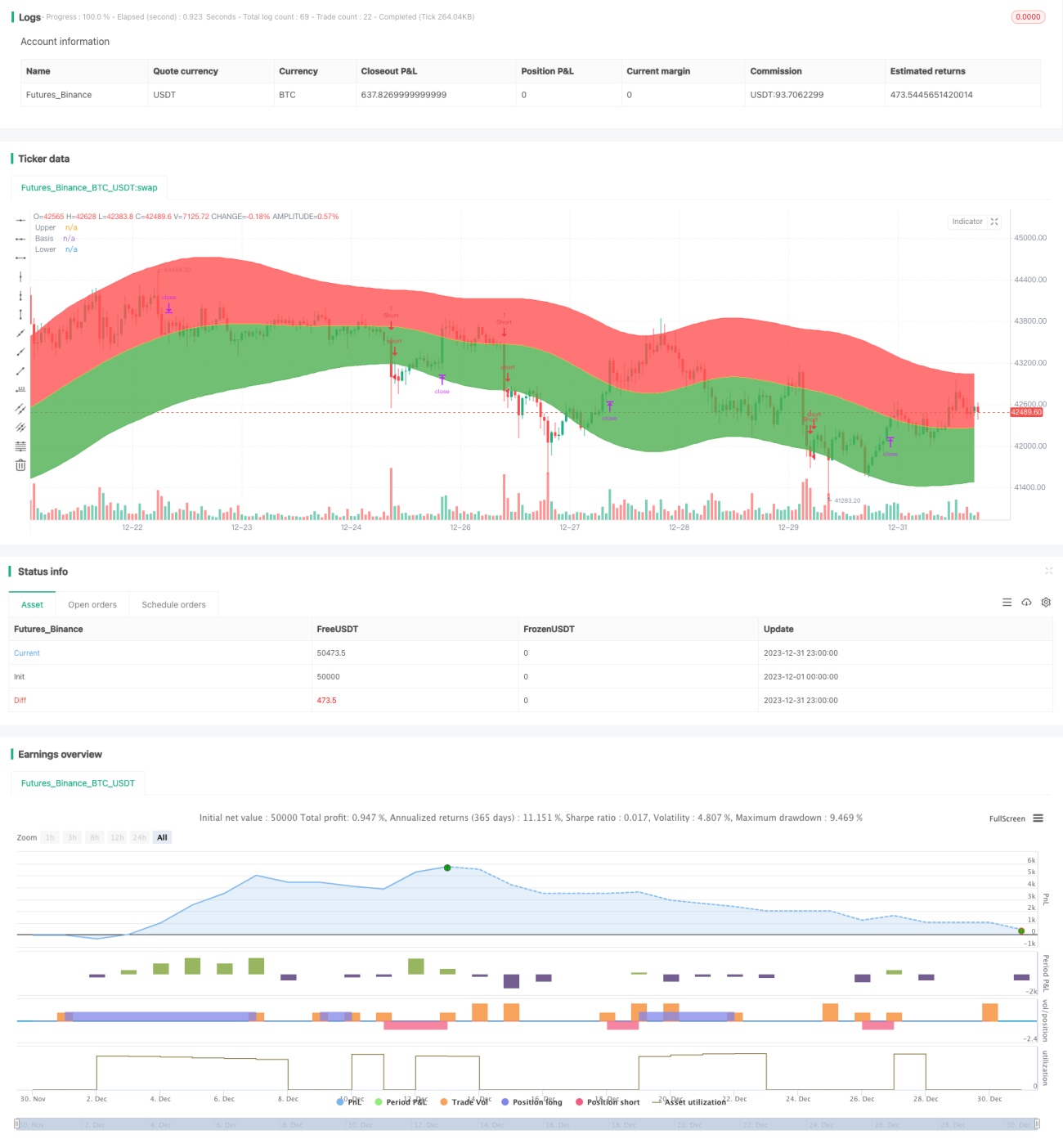

この戦略では、ケルトナーチャネルの中央線、上限線、下限線を計算し、中央線を基準として中央線より上と下限線の間を色で塗りつぶします。チャネルの方向を判断した上で、ブレイクアウト売買を行います。トレンドフォロー戦略の一種です。

戦略の原理

中心指標はケルトナーチャネルです。チャネルの中央線は、典型価格(最高値+最安値+終値)/3 の N日加重移動平均線です。チャネルの上限線と下限線は、それぞれ中央線から取引範囲の N日加重移動平均線だけ離れた位置に設定されます。取引範囲には、ATR(平均真のレンジ)を使用することも、単純に値幅(最高値-最安値)を使用することもできます。この戦略では後者を採用します。

具体的には、戦略は主に価格が上限線または下限線を突破したかどうかを判断し、中央線を境にロングまたはショートの判断を行います。終値が上限線より大きい場合はロング、終値が下限線より小さい場合はショートとなります。ストップロスラインは中央線のMA値です。

メリット分析

- ケルトナーチャネル指標を使用することで、価格の変動範囲を適切に判断でき、偽のブレイクアウトを回避できます。

- 中央線の移動平均線をサポートラインとして使用することで、損失を抑えることができます。

- 上限線突破でロング、下限線突破でショートというトレンドフォロー戦略は、多くの株式の価格変動パターンに適合します。

リスク分析

- チャネルブレイクアウト戦略はパラメータに非常に敏感であり、最適なパラメータの組み合わせを見つけるために繰り返しテストする必要があります。

- 株価が短期間に大きく変動すると、取引リスクが高まります。チャネル幅を適度に広げることで、誤取引のリスクを低減できます。

- 効果はパラメータ設定や銘柄との相関性が高く、異なる銘柄に適応させるための調整が必要です。

最適化の方向性

- 他の指標と組み合わせてシグナルをフィルタリングし、誤取引を回避します。例えば、出来高指標やボラティリティ指標などです。

- パラメータを最適化し、最適なパラメータの組み合わせを探します。主に移動平均線のパラメータとチャネルの倍率を調整します。

- 銘柄ごとにパラメータ設定が大きく異なるため、分類して最適化する必要があります。

まとめ

この戦略は全体的に非常にシンプルで直接的であり、一般的な価格ブレイクアウト戦略の一種です。考え方が明確で、理解・実装が容易であり、初心者の学習に適しています。しかし、パラメータに敏感で効果にばらつきがあるなどの限界もあり、繰り返しテストと最適化が必要です。より複雑な判断指標と組み合わせることで、強力な取引戦略を構築できます。

Source

Pine

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1