RSIに基づく損切り・利確戦略

概要

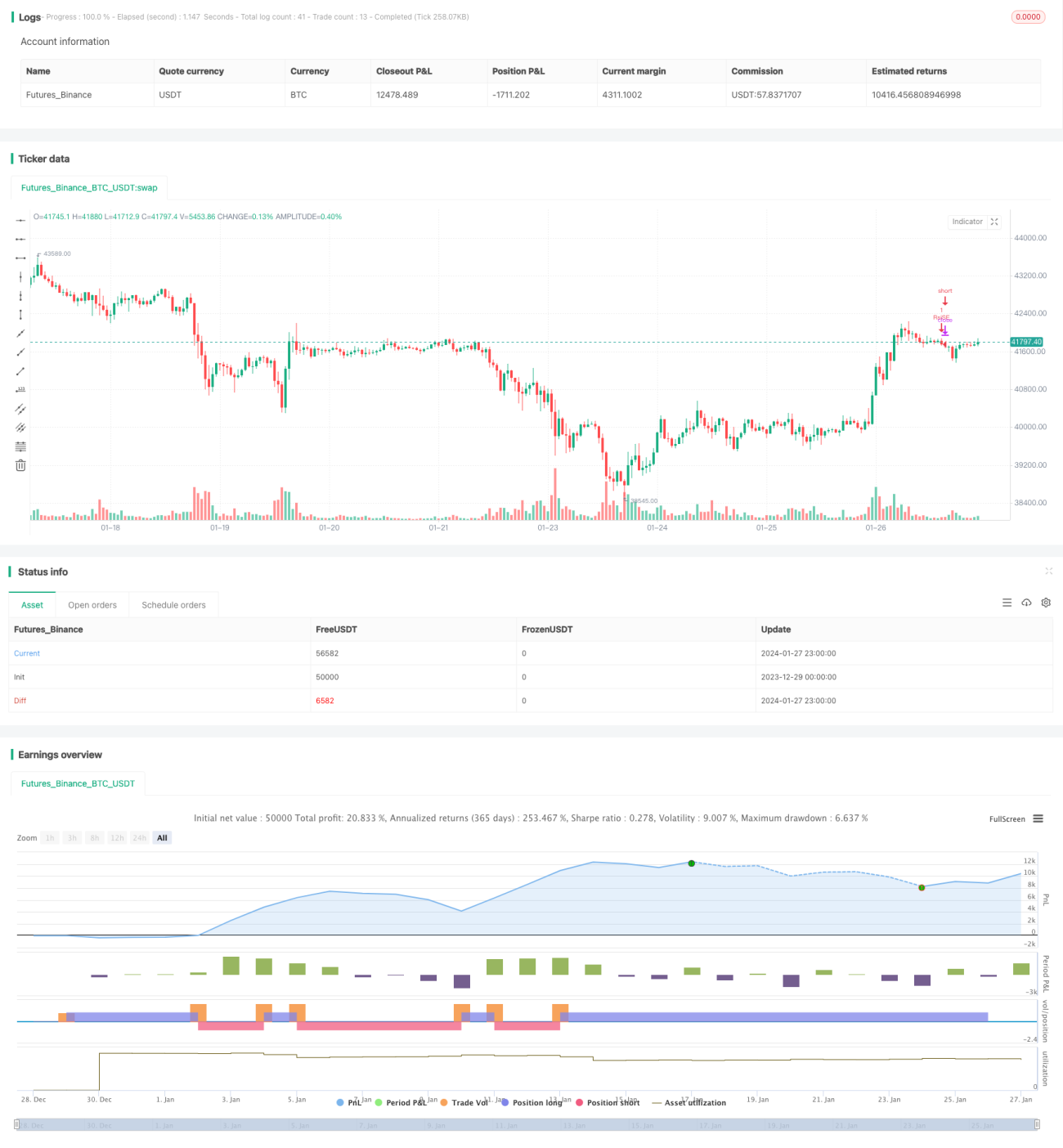

本戦略は、相対力指数(RSI)インジケーターに基づき、自動でストップロスと利確を設定する取引戦略です。RSIが設定した買われすぎラインまたは売られすぎラインを超えた場合、それぞれロングまたはショートのポジションを取ります。同時に、戦略はエントリー価格と設定したストップロス比率、利確比率に基づき、自動でストップロス価格と利確価格を設定します。

戦略の原理

本戦略はRSIを使用して市場の買われすぎ・売られすぎを判断します。RSIが設定した低水準(デフォルト30)を下回った場合、市場は売られすぎとみなしロングします。RSIが設定した高水準(デフォルト70)を上回った場合、市場は買われすぎとみなしショートします。

ロングまたはショート後、戦略はストップロス比率(デフォルト5%)と利確比率(デフォルト10%)に基づき、自動でストップロス価格と利確価格を設定します。例えば、ロング後、ストップロス価格はエントリー価格の(1 - ストップロス比率)、利確価格はエントリー価格の(1 + 利確比率)となります。

優位性分析

本戦略の最大の優位性は、ストップロスと利確を自動設定できることで、取引リスクを低減できる点です。ストップロスは損失を抑制し、利確は利益を確定します。また、RSIは成熟したテクニカル指標であり、市場の買われすぎ・売られすぎ状態を適切に判断できます。

リスク分析

本戦略には一定のリスクも存在します。RSIは誤ったシグナルを発生させる可能性があり、不必要な損失につながることがあります。また、ストップロスや利確が発動されることで利益の一部を失う可能性もあります。ストップロス・利確比率の設定は慎重に行う必要があり、緩すぎるとリスク管理が不十分となり、厳しすぎると不要なストップロスを招く恐れがあります。

これらのリスクは、RSIパラメータの最適化やストップロス・利確の調整により低減できます。また、他のインジケーターと組み合わせてシグナルを検証し、判断の精度を高めることも可能です。

戦略の最適化

本戦略は以下の観点から最適化できます。

-

RSIパラメータの最適化、最適なパラメータ組み合わせの探索

-

異なるストップロス・利確比率の設定のテスト

-

他のインジケーターとの組み合わせによるシグナルのフィルタリング

-

トレンド判断ルールの追加によるレンジ相場での偽シグナルの回避

-

エントリータイミングの最適化、トレーリングストップによる利益の確保

まとめ

本戦略はRSIインジケーターに基づき、シンプルで実用的なストップロス・利確戦略を設計しました。戦略ロジックは明確で実装が容易であり、自動でストップロスと利確を設定することでリスクを管理できます。ただし、パラメータやルールの最適化、RSIの誤シグナルリスクへの対策も重要です。総じて、本戦略は定量取引における有効なアプローチを提供しており、さらなる研究と最適化の価値があります。

- 1