双BB指標RSI量化取引戦略

概要

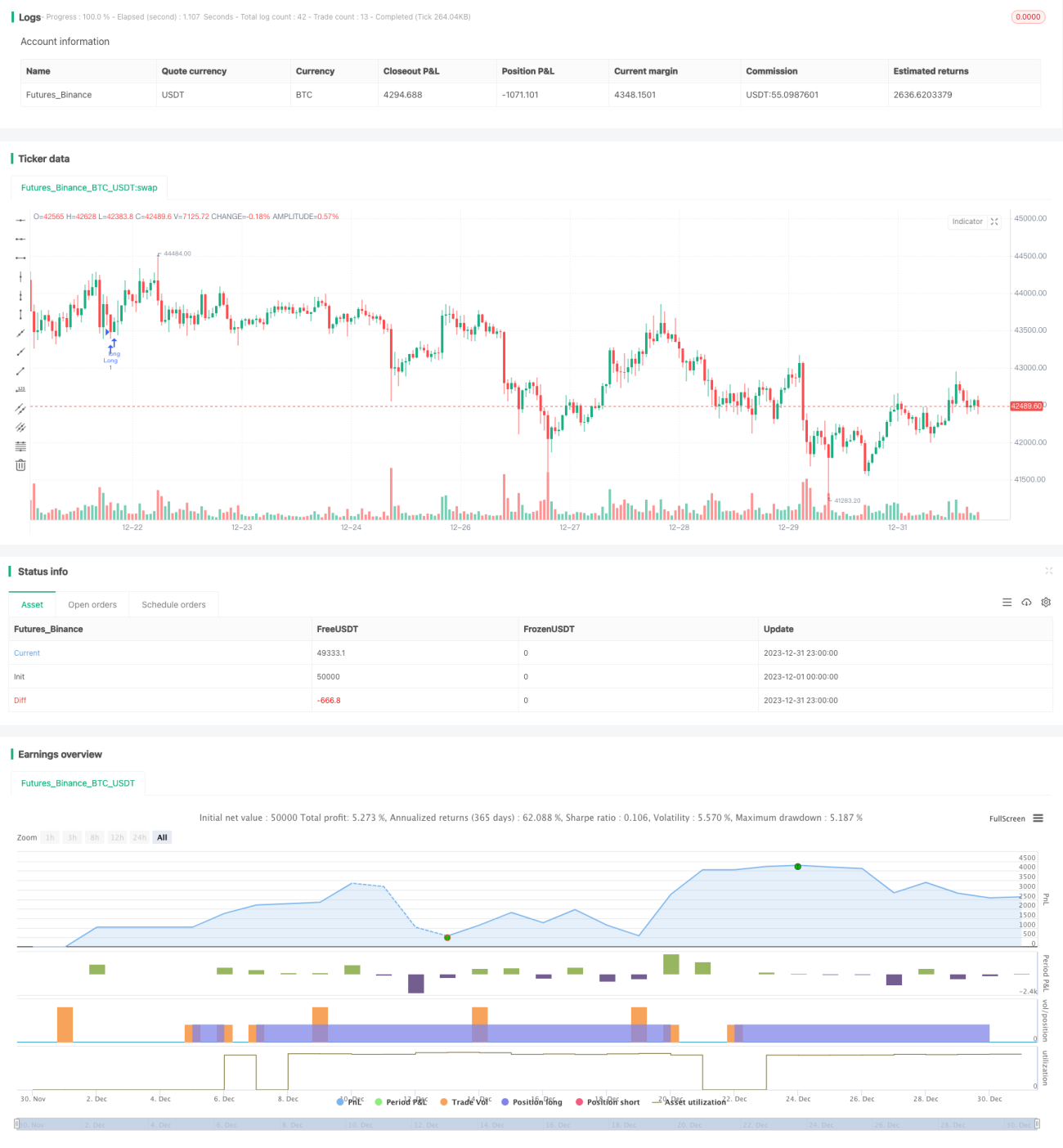

本戦略は、ボリンジャーバンド指標と相対力指数(RSI)指標に基づく定量取引戦略です。この戦略は機械学習を用い、Python言語により過去約1年間の履歴データをバックテストして最適化し、最適なパラメータの組み合わせを見つけました。

戦略の原理

本戦略の取引シグナルは、二重のボリンジャーバンドとRSI指標の総合判断から生まれます。ボリンジャーバンドは、価格の標準偏差帯に基づいて計算される変動チャネルです。価格が変動チャネルに接近または接触すると取引シグナルが発生します。一方、RSI指標は価格の買われすぎ・売られすぎの状況を判断します。

具体的には、終値が1.0標準偏差の下限バンドを下回り、かつRSIが42を超えると買いシグナルが発生します。終値が1.0標準偏差の上限バンドを上回り、かつRSIが70を超えると売りシグナルが発生します。さらに、本戦略ではエントリー用とストップロス・手仕舞い用に2組のBBおよびRSIパラメータを設定しています。これらのパラメータは、多数のバックテストと機械学習によって得られた最適値です。

優位性分析

この戦略の最大の利点は、パラメータの精度にあります。機械学習の手法により、各パラメータは総合的なバックテストを通じて最良のシャープレシオを達成するように調整されています。これにより、戦略の収益率を確保しつつ、リスクも抑制しています。また、二重指標の組み合わせにより、シグナルの正確性と勝率も向上しています。

リスク分析

本戦略のリスクは主にストップロスの設定に起因します。ストップロスの幅が大きすぎると、損失を効果的に抑えられません。また、ストップロスと手数料や取引スリッページなどの他の取引コストとのバランスが適切でない場合もリスクが増大します。リスクを軽減するためには、ストップロスの幅パラメータを調整し、取引頻度を下げるとともに、合理的なストップロス位置を計算することを推奨します。

最適化の方向性

この戦略にはさらなる最適化の余地があります。例えば、ボリンジャーバンドの長さパラメータを変更したり、RSIの買われすぎ・売られすぎの閾値を調整したりすることが考えられます。また、他の指標を導入して複数指標の組み合わせを構築することも試せます。これにより、戦略の収益性と安定性を高められる可能性があります。

まとめ

本戦略は二重のBB指標とRSI指標を組み合わせ、機械学習の手法により最適パラメータを獲得し、高い収益率と管理可能なリスク水準を実現しています。指標の組み合わせ判断とパラメータ最適化の両面で優位性を持ちます。継続的な改善により、本戦略は優れた定量取引戦略となる可能性を秘めています。

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1