ロングオンリーのボリンジャーバンドブレイクアウト追跡戦略

概要

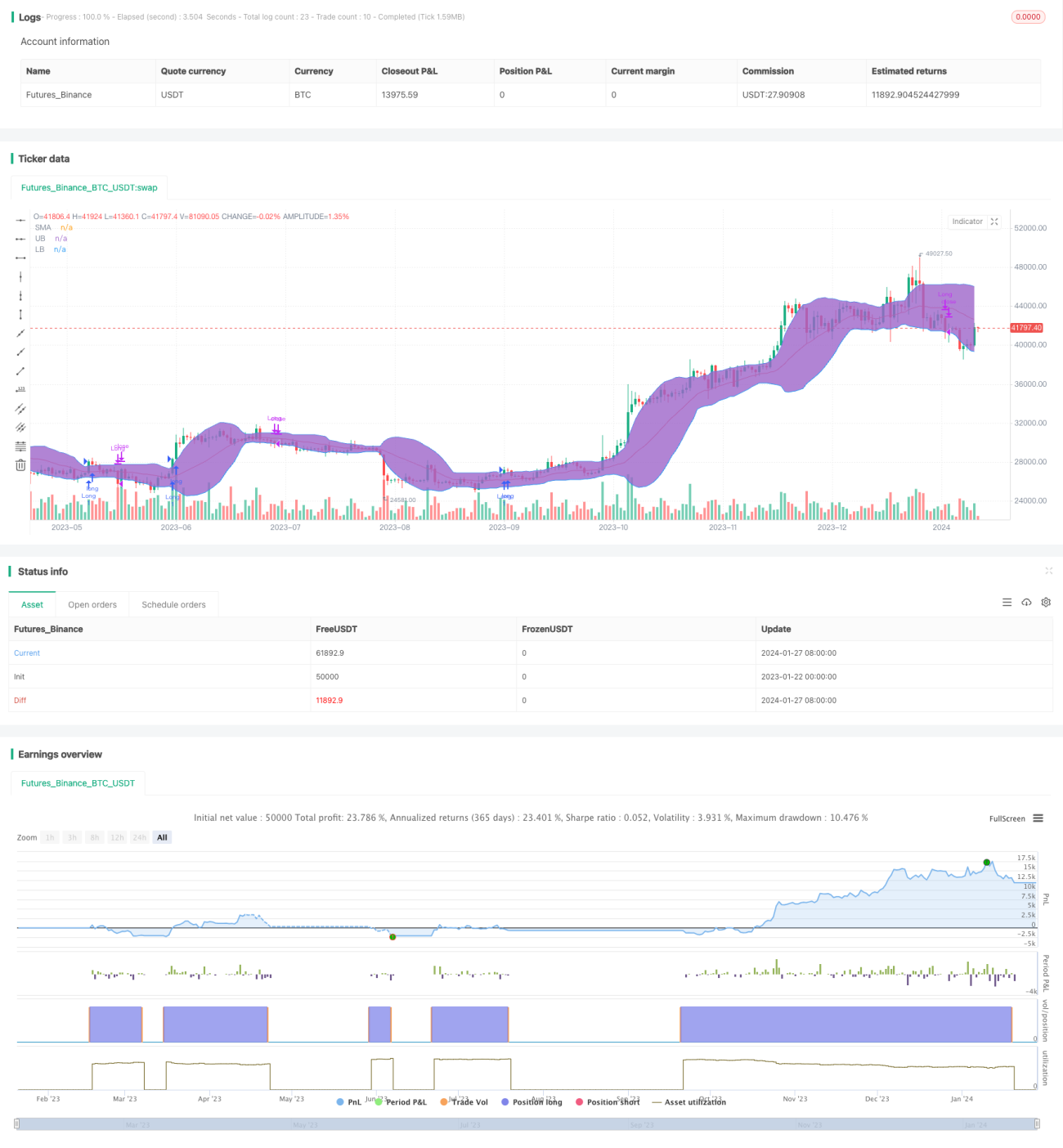

ボリンジャーバンドブレイクアウト戦略は、ロングのみを行うモメンタム追跡戦略です。ボリンジャーバンドの上限線と下限線を利用して価格の勢いを判断し、価格が上限線を突破したときにロングエントリーし、価格が下限線または移動平均線を割り込んだときにポジションをクローズします。

戦略の原理

この戦略は、まずN日間の移動平均線をベースラインとして計算し、その上下にK倍の標準偏差を加えた上限線と下限線を設定してボリンジャーバンドを形成します。価格が上限線を突破すると、価格が上方向にブレイクアウトしたことを示し、ゴールデンクロスシグナルとみなされ、戦略はロングポジションをオープンします。価格が下限線または移動平均線を割り込むと、価格が下落に転じたことを示し、デッドクロスシグナルとみなされ、戦略はポジションをクローズして清算します。

ボリンジャーバンドの上限線と下限線は価格データの大部分の分布を動的に包含するため、現在の市場価格の合理的な変動範囲を表しています。価格がこの合理的な変動範囲を突破するということは、市場に異常が発生したことを意味し、タイムリーにポジションを調整する必要があります。これがこの戦略の基本的な判断ロジックです。

優位性の分析

この戦略には以下のいくつかの利点があります:

- 価格トレンドを効果的に捉え、市場のモメンタムをタイムリーに追跡できる

- ボリンジャーバンドで異常なブレイクアウトを判断するため、偽のブレイクが起こりにくい

- ルールが明確で実行が容易、定量化・実装がしやすい

- 市場のボラティリティに応じて適切なパラメータを選択し、戦略を最適化できる

リスク分析

この戦略には以下のようなリスクも存在します:

- 市場が急激に変動した場合、ボリンジャーバンドの判断が無効になることがある

- 市場の実際のトレンドを判断できないため、高値掴みや安値売りにつながる可能性がある

- ある程度のタイムラグが存在する

- 取引コストを考慮していないため、実際の運用効果は割り引かれる

これらのリスクを管理するには、MACDなどのトレンド判断指標を組み合わせたり、パラメータを適宜調整してボリンジャーバンドの範囲を狭め、誤ったシグナルを減らすことができます。

最適化の方向性

この戦略は以下の方向性でさらに最適化できます:

- 出来高指標と組み合わせて真のブレイクアウトを判断する

- 適応型ボリンジャーバンドを利用してパラメータをリアルタイムで最適化する

- ストップロス戦略を組み合わせ、1回の損失をコントロールする

- ポジション管理メカニズムを追加し、市場状況に応じて動的にポジションを調整する

以上の点を最適化することで、戦略の安定性をさらに高め、取引リスクを低減できます。

まとめ

ボリンジャーバンドブレイクアウト戦略は、全体的に見て比較的古典的なトレンド追跡戦略です。判断ロジックが明確で実行しやすいという特徴があり、定量取引に適しています。ただし、一定の欠点もあり、複雑で変化の激しい市場環境に適応するにはさらなる最適化が必要です。他の指標や戦略メカニズムと効果的に組み合わせることができれば、パフォーマンスを大幅に向上させることができます。

- 1