シミュレーション三角アービトラージのマルチタイムフレーム定量取引戦略

概要

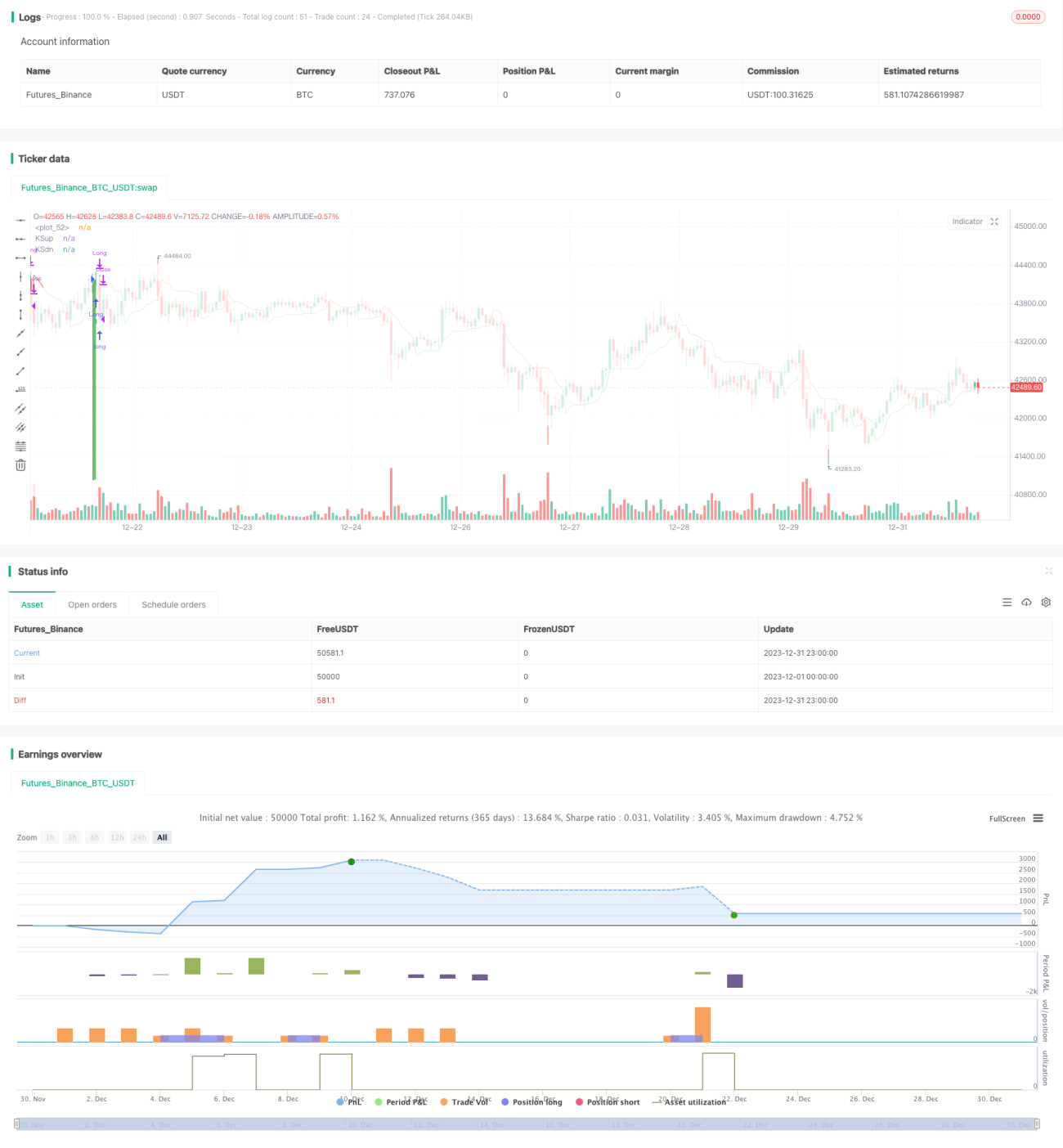

この戦略は、3つの異なるテクニカル指標を組み合わせてマルチタイムフレームのアービトラージ戦略を構築し、異なる時間周期で価格トレンドを捉えることで、低リスクで超過収益を実現します。

戦略の原理

本戦略で使用する3つのテクニカル指標は、ケルトナーチャネル(KC)、ボラティリティストップ(Vstop)、およびウィリアムズアグリゲーション指標(WAE)です。ケルトナーチャネルは、価格がチャネル範囲外にあるかどうかを判断し、取引シグナルを発します。ボラティリティストップは、ストップ位置を動的に調整し、ストップを確保しつつ不要なストップを減らします。ウィリアムズ指標は、価格が強い方向にあるかどうかを判断します。具体的には:

-

価格がケルトナーチャネルの上限を上回った場合、強気シグナルと見なします。価格がケルトナーチャネルの下限を下回った場合、弱気シグナルと見なします。

-

ボラティリティストップは、価格のボラティリティとチャネル幅に基づいてストップ位置を設定します。動的に調整されるため、ストップを確保しつつ、過度に保守的なストップ位置を避けることができます。

-

ウィリアムズ指標は、MACDとボリンジャーバンドのチャネル幅を計算し、価格が強い上昇トレンドまたは下降トレンドにあるかどうかを判断します。

これらの3つの指標を組み合わせることで、異なる時間周期のシグナルが相互に検証されます。これにより、誤判定の確率が減り、安定した最適化された戦略ロジックが構築されます。

優位性分析

この戦略の最大の利点は、複数指標の組み合わせによる正確な取引シグナルです。3つの指標が異なる時間周期で作用し、相互に検証することで、誤判定の確率を効果的に低減し、シグナルの精度を高めます。また、ボラティリティストップは動的に設定されるため、リアルタイムの変動に応じてストップ位置を調整し、リスクをさらに抑制します。

単一指標の戦略と比較して、この組み合わせ戦略はより正確で効率的な取引シグナルを提供できます。同時に、3つの指標が連携してマルチタイムフレーム内で取引判断を形成するというロジック設計は非常に科学的かつ合理的であり、参考に値します。

リスク分析

この戦略の主なリスクは、パラメータ設定が不適切な場合にオーバーフィッティングが発生する可能性があることです。3つの指標には合計8つのパラメータがあり、設定を誤ると戦略に悪影響を及ぼす可能性があります。また、指標間のウェイト関係も適切に設定する必要があり、そうでないとシグナルが相殺され、無効になる可能性があります。

これらのリスクを低減するためには、パラメータ設定の過程で異なる市場環境への適応性を十分に考慮し、バックテスト分析を通じて最適なパラメータ組み合わせに調整する必要があります。さらに、指標間のウェイト関係を適切に調整し、取引シグナルが効果的に発動されることを確認します。連続して損失が発生した場合には、ポジションサイズを減らして損失を抑制することも検討します。

最適化の方向性

この戦略の最適化の余地は、主にパラメータ調整とストップ戦略の改善の2点に集中しています。具体的には、以下の点から取り組むことができます。

-

より科学的かつ合理的に指標パラメータを選択し、パラメータの組み合わせを最適化します。収益最大化やリスク最小化などの目標に従って、アルゴリズムを活用して最適なパラメータを探索できます。

-

ストップ戦略を改善し、ストップを確保しつつ、不要なストップをさらに減らして勝率を向上させます。例えば、より多くの指標をストップシグナルとして組み込んだり、ストップ位置の段階的な引き戻しを設定したりします。

-

指標のウェイト関係と取引シグナルの判断ロジックを最適化し、誤判定率を低減します。より多くの価格行動特性を導入し、より安定した信頼性の高い判断ルールを構築します。

-

機械学習モデルを導入して、パラメータの自動最適化を試みます。または、深層強化学習プログラミングを使用して戦略の評価と改善を行います。

まとめ

本戦略は、ケルトナーチャネル、ボラティリティストップ、ウィリアムズ指標の3つを組み合わせることで、時間枠を超えたアービトラージシステムを構築します。複数指標の組み合わせにより取引シグナルの精度が向上し、動的ストップによりリスクが抑制されます。ただし、パラメータ設定と最適化にはまだ改善の余地があります。全体的に、この戦略は科学性が高く、さらなる研究と応用に値します。

- 1