移動平均線転換点クロス取引戦略

概要

移動平均線転換点クロス取引戦略は、古典的なテクニカル指標戦略です。この戦略の核となる考え方は、異なる期間の移動平均線を組み合わせて売買シグナルを生成し、移動平均線の転換点を利用してエグジットをさらに最適化することです。この戦略は様々な時間足と銘柄に適用可能で、安定した収益を得ることができます。

戦略の原理

この戦略は主に2本の移動平均線を使用します。1本は短期の移動平均線(高速線)、もう1本は長期の移動平均線(低速線)です。高速線が下から上に低速線を突破したときに買いシグナルが発生し、高速線が上から下に低速線を下回ったときに売りシグナルが発生します。これが古典的な移動平均線クロス戦略の取引シグナル生成メカニズムです。

さらに、この戦略は移動平均線の転換点を利用して取引を終了します。高速線が上昇から下降に転じたときにロングポジションを決済し、高速線が下降から上昇に転じたときにショートポジションを決済します。移動平均線の転換点は市場の短期的な反転のタイミングを捉えることができ、これにより戦略が早期に損切りや利確を行い、全体の収益率を向上させることができます。

優位性の分析

移動平均線転換点クロス取引戦略には以下のような利点があります。

-

操作がシンプルで実装が容易。この戦略は移動平均線とROC指標の2つの指標のみを使用し、コードの実装も複雑ではありません。

-

連続損失に対する耐性が強い。移動平均線自体に一定の遅延性と価格トレンドの平滑化効果があり、ノイズの一部を除去し、レンジ相場での無効な取引を減らすことができます。

-

片方向の損失を効果的に抑制可能。移動平均線の転換点を利用して早期に損切りすることで、大幅な片方向損失の発生を抑制できます。

-

幅広い適用性。戦略の原理がシンプルで、様々な銘柄や異なる取引時間足(日足、時間足など)に適用可能です。パラメータ最適化の余地が大きいです。

-

収益が安定。マーケットのホットテーマを追う戦略と比較して、この戦略はリスク管理を重視し、超高収益を追求するものではありませんが、安定したプラスの収益を得ることができます。

リスク分析

移動平均線転換点クロス取引戦略には以下のようなリスクも存在します。

-

移動平均線の遅延性。急激な相場が発生した場合、移動平均線のクロスシグナルには一定の遅延が生じ、最適なエントリータイミングを逃す可能性があります。

-

ポジションを持たない時間が長い。この戦略はエグジットが比較的早いですが、エントリーシグナルが遅いため、一部の期間でポジションを持たない時間が多くなります。ポジションを持たない期間中に、一定の相場上昇の機会を逃す可能性があります。

-

パラメータ最適化が困難。移動平均線の期間やROCの周期などのパラメータの選択は戦略のパフォーマンスに大きな影響を与えます。しかし、パラメータ最適化には大量の過去データを使用したバックテストが必要であり、最適化の難易度が高いです。

-

大幅なレンジ相場では効果が低下。大幅なレンジ相場が発生すると、移動平均線が何度も無効なクロスを発生させ、その場合戦略のパフォーマンスが影響を受けます。

最適化の方向性

以下の側面からこの取引戦略をさらに最適化することができます。

-

トレンドフィルター指標の組み合わせ。ADXやATRなどの指標を追加し、トレンドの状態を判断します。明確なトレンドがない場合には閾値を使って戦略を停止し、無効な取引を回避します。

-

マルチタイムフレームの統合。より高い時間足で主要トレンドの方向を判断し、逆張り取引を回避します。

-

パラメータの適応的最適化。移動平均線の期間などのパラメータがリアルタイムの市場変動度に応じて適応的に調整されるようにし、パラメータの頑健性を向上させます。

-

パターン認識の導入。MAクロス時点でのローソク足パターンを認識し、誤ったシグナルをフィルタリングします。

まとめ

移動平均線転換点クロス取引戦略は、全体的にリスクと収益のバランスが取れた戦略です。実装が容易で連続損失に強く、安定した収益が得られるという利点がある一方、移動平均線の遅延性やポジションを持たない時間が長いといった問題もあります。パラメータ最適化、トレンド判断の導入、パターン認識などの手段により、この戦略の効果をさらに高めることができます。

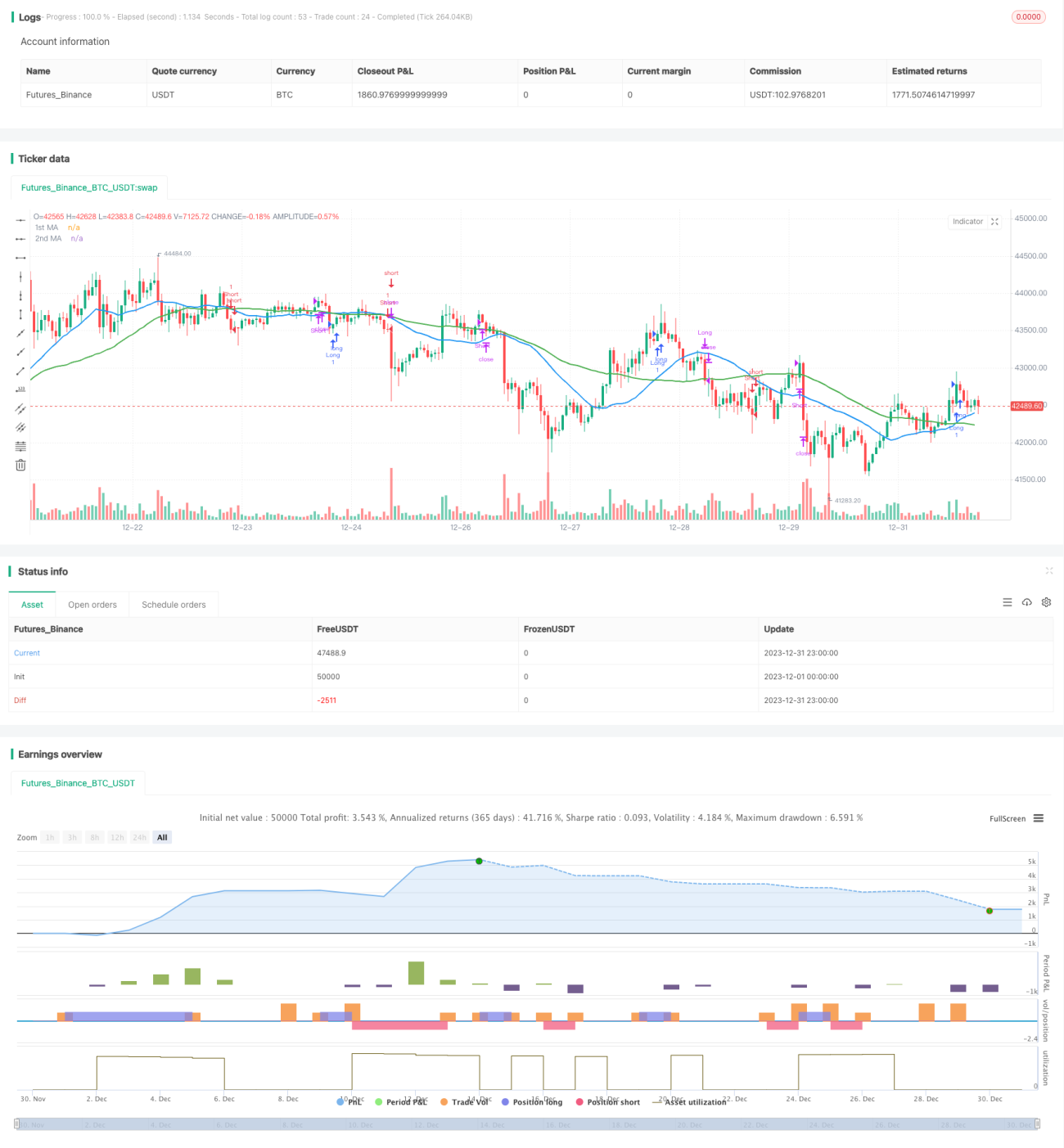

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1