ボリンジャーバンド RSI OBV戦略

概要

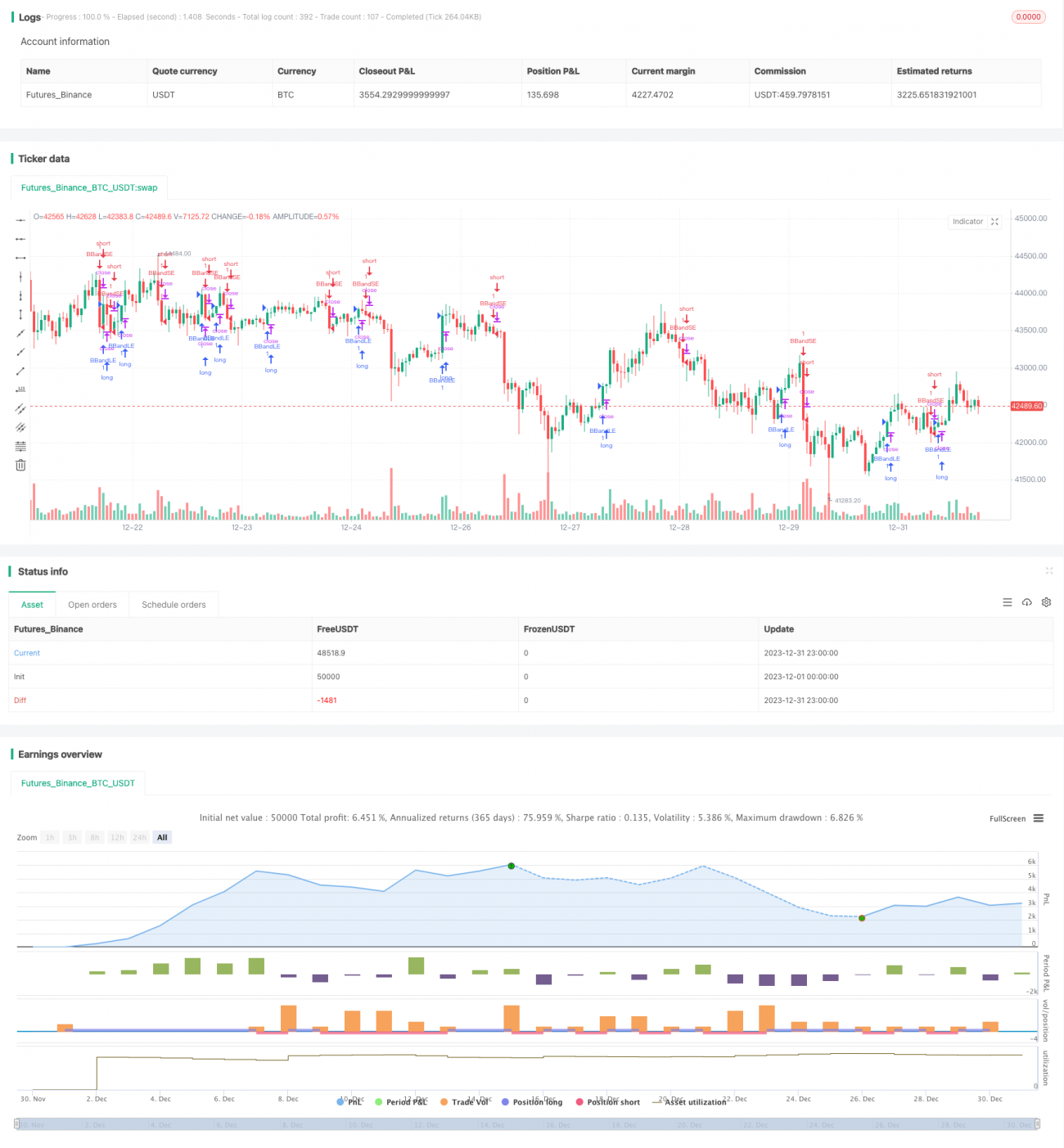

Bollinger Bands RSI OBV戦略は、ボリンジャーバンド、相対力指数(RSI)、およびオンバランスボリューム(OBV)を組み合わせて、株価のブレイクアウトポイントと反転ポイントを識別します。株価がボリンジャーバンドの上限または下限を突破し、RSIが買われすぎ・売られすぎを示し、さらにOBVが転換したときに、この戦略は取引シグナルを発します。

戦略の原理

この戦略の取引ロジックは、主にボリンジャーバンド、RSI、OBVの各指標に基づいています。具体的には:

- 株価がボリンジャーバンドの中央線を上に突破し、かつRSIが50を超えると強気トレンドの形成を示します。このとき、OBVが下落していれば短期的な下落を示すため、これが買いポジションを構築するタイミングとなります。

- 株価がボリンジャーバンドの下限を下回った場合、それまでの買いポジションを決済します。

- 株価がボリンジャーバンドの中央線を下に突破し、かつRSIが50を下回ると弱気トレンドの形成を示します。このとき、OBVが上昇していれば短期的な反発を示すため、これが売りポジションを構築するタイミングとなります。

- 株価が再びボリンジャーバンドの上限を突破した場合、それまでの売りポジションを決済します。

このように、本戦略はボリンジャーバンドの突破で方向性を判断し、RSIで強弱を、OBVで短期的な反転を判断して、取引シグナルを生成します。

優位性分析

本戦略の最大の利点は、ボリンジャーバンド、RSI、OBVという3つの異なるタイプの指標を同時に組み合わせることで、株価が方向性の変化を始めた時点で事前に変化のシグナルを捉えられる点です。例えば、株価がボリンジャーバンドの中央線を上に突破した場合、単にローソク足だけを見ればそのまま買いポジションを取るかもしれませんが、RSIとOBVを組み合わせることで、短期的な調整の可能性があるかどうかを判断し、ポジション構築を回避できます。そのため、この組み合わせ指標により戦略の安定性を向上させることができます。

次に、本戦略はボリンジャーバンド突破によるエントリー条件と、逆方向への再突破によるストップロス条件を同時に設定しています。これにより、1取引あたりの損益比率を一定の合理的な範囲内に抑え、1回の損失の可能性を低減します。

最後に、本戦略のコードロジックは明確かつ簡潔で、パラメータ設定も合理的で理解しやすく、模擬実践的な戦略フレームワークとして最適化・改良を行うのに適しています。これにより、戦略を実際に運用する際に発生しうるリスクを低減します。

リスク分析

本戦略の最大のリスクは、ボリンジャーバンドの幅設定が適切でない場合に、多くの取引機会を逃す可能性があることです。バンドの間隔が広すぎると、株価が大きく変動しないとポジション構築やストップロスの条件が発動されず、比較的小規模なトレンドの機会を逃す恐れがあります。

さらに、本戦略は現在、売買ポイントの選択ロジックのみを考慮しており、資金管理やポジション管理などの最適化が統合されていません。このため、片方向への無限ポジション追加の可能性があり、適時にストップロスで退出できずに大きな損失を被るリスクがあります。

最後に、RSIとOBVの組み合わせ判断においても、誤ったシグナルが発生する可能性があります。RSIは一定期間内の株価の上昇・下落の速度のみを考慮し、長期的なトレンドを判断できません。また、OBVも銘柄の特性により信頼性が低下することがあります。これらは戦略シグナルの精度に影響を与える可能性があります。

最適化の方向性

上記の分析を踏まえ、本戦略は以下の方向での最適化が考えられます:

- ボリンジャーバンドの幅を最適化し、市場のボラティリティに自動適応する適応型バンド幅を設定する。

- ポジション管理ロジックを統合し、連続損失時にはポジションサイズを縮小し、連続利益時には適度にポジションを拡大する。

- RSI指標のパラメータ(例:買い強気の周期)をテスト・最適化する。

- OBVの代わりにKDJやMACDなどの異なる短期指標を試用し、シグナル精度が向上するか検証する。

- MVSLやDMIなどの中長期指標をRSIと組み合わせて使用し、株価の中長期トレンドの判断を補助する。

まとめ

Bollinger Bands RSI OBV戦略は、3つの異なるタイプのテクニカル指標を総合的に活用し、一定の安定性と選別基準を確保しつつ、今後の最適化・改良のためのフレームワーク基盤を提供します。本戦略は中長期の銘柄選択と保有に適しており、ショート戦略のベースとして大幅な調整・最適化を行うことも可能です。

- 1