動的決済ストップロス移動平均線戦略

概要

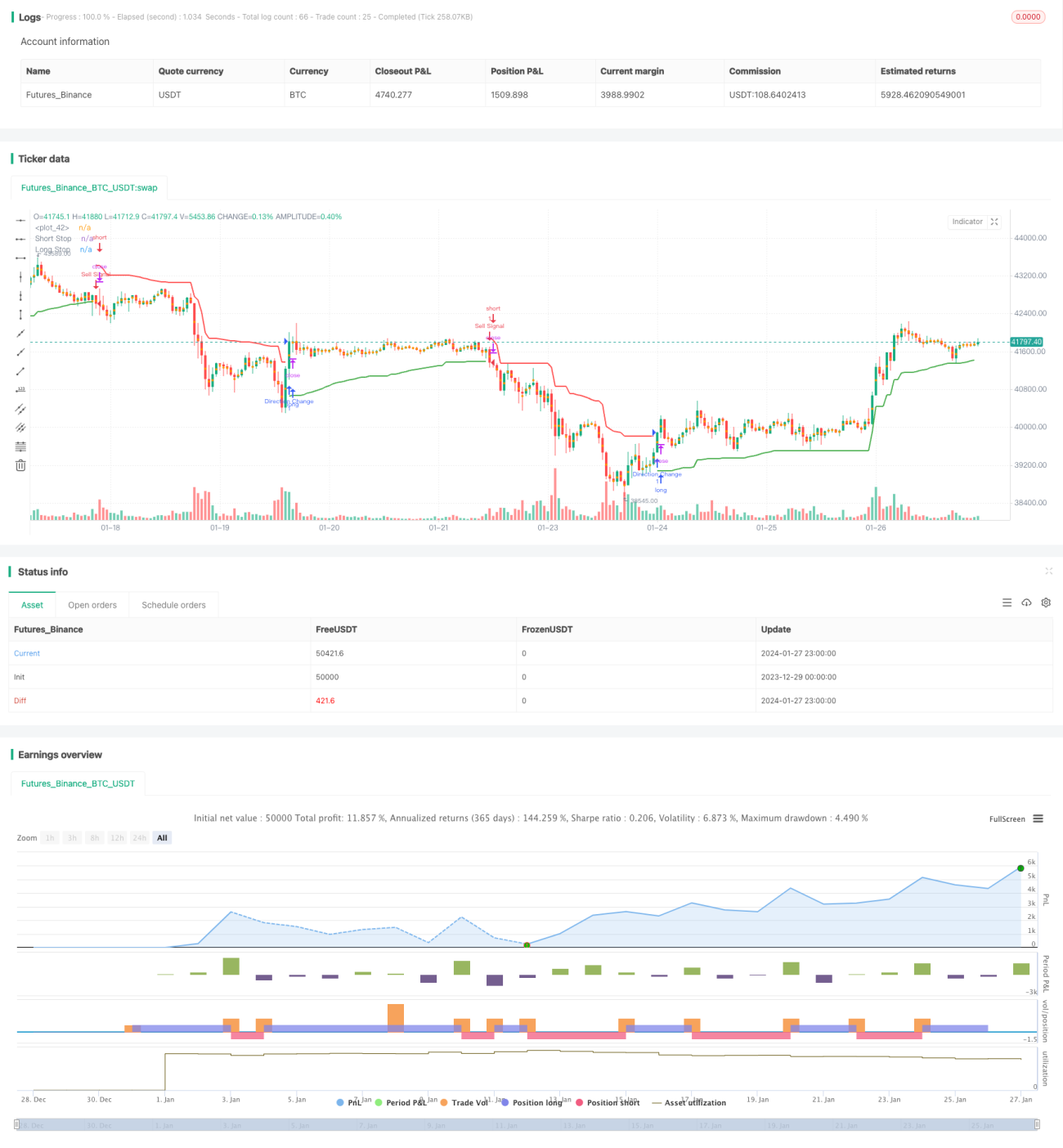

この戦略は、動的トレーリングストップの考え方を用い、ATRと価格の極値を基にロング・ショートのストップロスラインを計算します。シャンデリアイグジットの考え方を組み合わせ、ストップロスラインの方向に応じてロング・ショートの方向を判断します。ストップロスラインが上方にブレイクした場合は強気と判断してロング、下方にブレイクした場合は弱気と判断してショートを行います。

この戦略は、ストップロスとエントリーシグナルの判断という二重の機能を同時に備えています。

戦略の原理

本戦略は主に以下の要素で構成されています。

-

ATRに基づくロング・ショートのストップロスラインの計算

ユーザーが設定したATR期間(length)と倍率(mult)に基づき、リアルタイムでATRを計算します。そして、ATRと価格の極値からロング・ショートのストップロスラインを算出します。

longStop = 最高値 - ATR

shortStop = 最安値 + ATR -

ブレイクアウトを利用した取引方向の判断

前のローソク足のストップロスラインと現在のローソク足のストップロスラインを比較します。現在のローソク足のストップロスラインがブレイクした場合、取引シグナルを発します。

ロングストップロスラインを上方ブレイク → ロング

ショートストップロスラインを下方ブレイク → ショート -

リスクリワード比に基づくストップロスと利確の設定

ユーザーが設定したリスクリワード比(riskRewardRatio)に基づき、ATRからストップロス幅と利確幅を計算します。また、ポジションオープン時にストップロス注文と利確注文を設定します。

優位性の分析

本戦略には以下のような優位性があります。

-

動的トレーリングストップによる迅速な損切り

動的に追跡するストップロスラインを採用しており、迅速な損切りと下落リスクの抑制が可能です。

-

ストップロスとエントリー判断の機能を併せ持つ

ストップロスラインがそのままエントリー判断条件となるため、戦略ロジックを簡略化できます。

-

リスクリワード比の設定が可能

設定したリスクリワード比に基づき、適度に大きな利益を追求できます。

-

理解しやすく拡張性がある

戦略構造がシンプルで、理解が容易であり、最適化や拡張も行いやすいです。

リスク分析

本戦略には以下のようなリスクも存在します。

-

両建てリスク

両建て取引戦略であるため、ロングとショートの両方のリスクを負います。

-

ATRパラメータへの依存

ATRパラメータの設定はストップロスラインと取引頻度に直接影響します。設定が不適切だと、ストップロスが緩すぎたり取引頻度が高くなりすぎる可能性があります。

-

トレンド市場への適応性

本戦略はレンジ相場からのブレイクアウトに適しており、トレンドが強い局面には不向きです。

上記のリスクに対しては、以下のように最適化できます。

-

トレンド指標との組み合わせ

MAなどのトレンド指標を組み合わせ、市場のトレンドを判断し、逆張りを避ける。

-

パラメータの最適化

ATRパラメータやリスクリワード比のパラメータを最適化し、ストップロスと利確をより合理的にする。

-

フィルター条件の追加

出来高やボラティリティ指標によるフィルター条件を追加し、取引の質を確保する。

最適化の方向性

本戦略にはさらなる最適化の余地があります。

-

機械学習の導入

機械学習モデルを利用して価格トレンドを予測し、エントリーの精度を高める。

-

オプションを用いた無リスクポートフォリオの構築

オプションを活用して銘柄の価格変動をヘッジし、無リスク裁定ポートフォリオを構築する。

-

多銘柄・クロス市場の裁定取引

異なる市場や異なる銘柄間での統計的裁定取引を行い、安定したアルファを得る。

-

アルゴリズム取引

アルゴリズム取引エンジンを用いて、効率的な戦略バックテストとリアル取引を実行する。

まとめ

本稿では、動的トレーリングストップに基づく定量取引戦略を詳細に分析しました。本戦略はストップロス管理と取引シグナル判断の両方の機能を備えており、リスクを効果的にコントロールできます。また、戦略の優位性、潜在的なリスク、および今後の最適化の方向性についても分析しました。本戦略は非常に実用的な取引戦略であり、さらなる研究と応用に値します。

- 1