EMAインジケーターに基づくマルチタイムフレーム取引戦略

概要

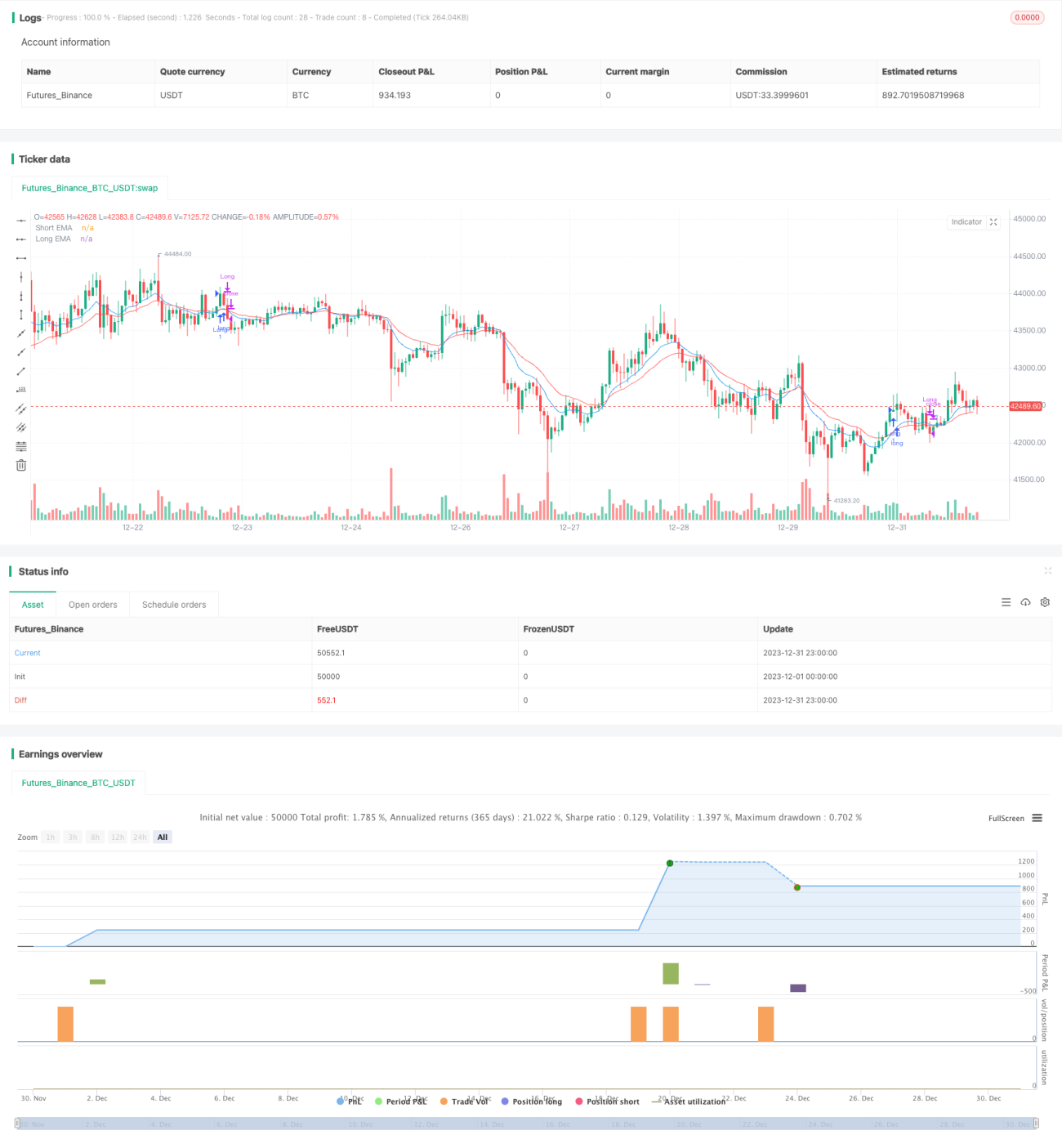

本戦略は、EMA指標に基づくクロス期間取引戦略です。2つの異なる期間のEMAを売買シグナルとして使用し、短期EMAが長期EMAを上抜けたときにロング、短期EMAが長期EMAを下抜けたときにショートする、トレンドフォロー戦略です。また、リスク管理のためにストップロスとテイクプロフィットの水準を設定しています。

戦略の原理

本戦略では、EMAのゴールデンクロスとデッドクロスを売買シグナルとします。具体的には、短期EMAと長期EMAをそれぞれ計算し、短期EMAが長期EMAを上抜けたときに買いシグナル(ロング)、下抜けたときに売りシグナル(ショート)を生成します。これにより、EMAの移動トレンドに沿って売買方向を決定します。

ポジションを保有した後、戦略はストップロスとテイクプロフィットを同時に設定します。ストップロスはエントリー価格の一定割合で設定され、価格がストップロスラインに達するとポジションを決済します。テイクプロフィットもエントリー価格の一定割合で設定され、価格がテイクプロフィットラインに達すると利益確定します。

この戦略では、ロングのみまたはショートのみの選択が可能であり、またデイトレードまたは持ち越し取引を選択することもできます。デイトレードの場合、米国株式市場の終了前に強制決済されます。

優位性の分析

本戦略には以下の利点があります。

-

EMA指標を使用して曲線をフィルタリングすることで、高周波変動に惑わされず、順張りで中長期トレンドを捉えることができます。

-

短期EMAと長期EMAのクロスオーバーを取引シグナルとすることで、頻繁な取引を回避します。

-

ストップロスとテイクプロフィットの設定により、各オーダーのリスクリワードレシオを管理し、資金管理に有効です。

-

ロングのみ/ショートのみ、デイトレード/持ち越し取引を選択でき、様々なタイプのトレーダーに対応します。

-

株式、外国為替、暗号通貨など、多様な取引商品に対応しています。

リスク分析

本戦略には以下の潜在リスクも存在します。

-

EMA指標にはラグがあり、短期トレンドの転換点を逃す可能性があります。

-

短期・長期EMAの期間選択が不適切だと、取引シグナルが混乱する可能性があります。

-

ポジション保有時間が長すぎると、大きな相場変動の影響を受けやすくなります。

-

機械的なストップロス・テイクプロフィットにより、早期離場や利益減少が生じる可能性があります。

対応するリスク管理策は以下の通りです。

-

EMAパラメータを最適化し、最適な期間の組み合わせを見つける。

-

他の指標を補助的な判断材料として追加する。

-

ストップロス・テイクプロフィット水準を動的に調整する。

-

異常な相場では人的介入を行う。

最適化の方向性

本戦略は以下の方向性で最適化が可能です。

-

EMAパラメータを最適化し、異なる商品に適した短期・長期期間の組み合わせを見つける。

-

MACD、KDなど他の指標を追加し、複数指標の共振を実現する。

-

機械学習モデルを組み込み、動的なストップロス・テイクプロフィットを生成する。

-

より高度なリスク指標を導入し、特徴量エンジニアリングを行う。

-

適応型取引コンポーネントを追加し、パラメータの自己最適化を実現する。

まとめ

本戦略は全体的に優れたトレンドフォロー戦略のテンプレートであり、EMA指標を使用してノイズをフィルタリングし安定した利益を上げるという中核的優位性を持ち、リスクリワード管理も充実しています。継続的な最適化により、本戦略は市場横断的に通用する定量戦略となり得るため、トレーダーが学習し実践する価値があります。

- 1