移動平均線に基づくゴールデンクロス・デッドクロス戦略

概要

本戦略は、移動平均線のゴールデンクロス・デッドクロスの原理に基づいて取引シグナルを生成します。短期・中期・長期の異なるパラメータ設定を持つ3本の移動平均線を組み合わせ、これらの3本の平均線の高低関係を比較することで市場の強気・弱気状態を判断し、取引シグナルを発生させます。

戦略の原理

本戦略では、3本の移動平均線を設定します。それぞれ短期の単純移動平均線(SMA)、中期の加重移動平均線(WMA)、長期の指数移動平均線(EMA)です。具体的には、長さ1のSMA線、長さ20のWMA線、長さ25のEMA線を設定します。

短期SMA線が中期WMA線を上抜き、かつ終値がWMA線を上回った場合、市場が下から上へ反転し、強気シグナルが発生します。逆に、短期SMA線が中期WMA線を下抜くか、または終値がWMA線を下回った場合は弱気シグナルとなります。このように、3本の平均線の高低とクロス状況を比較することで、市場の強気・弱気状態を判断します。

優位性分析

本戦略は短期・中期・長期の3本の異なる移動平均線を組み合わせることで、異なるサイクルの市場変動に対応し、トレンド捕捉の精度を高めます。特に中期のWMAはノイズ変動を除去する効果に優れており、誤ったシグナルを効果的にフィルタリングできます。また、本戦略はSMAと終値の強気シグナルが高い一致性を示した場合にのみ建玉シグナルを発するため、ダマシ(whipsaws)を回避し、エントリーの効率を確保します。

リスク分析

本戦略には誤報のリスクが存在する可能性があります。短期SMAが誤差シグナルを発生させた場合、本戦略はSMA線のシグナルに厳密に依存するため、不必要な損失を招く恐れがあります。また、本戦略はパラメータに敏感であり、市場がレンジ相場に入り、パラメータ設定が不適切な場合、大量の誤った取引を発生させる可能性があります。

これらのリスクを防ぐためには、移動平均線の期間を調整し、取引条件を適度に緩和し、ストップロスを設定して1回あたりの損失を抑えることを推奨します。市場のトレンドが不明瞭な場合は、戦略の取引を一時停止することも有効です。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

KCラインなど、より多様な移動平均線指標を追加し、指標セットを形成して判断精度を高める

-

出来高要因を追加(例:出来高を伴うブレイクアウト)

-

ボラティリティ指標と組み合わせ、レンジ相場での無効化を回避する

-

機械学習などの手法を用いてパラメータの訓練と最適化を行う

まとめ

本戦略は、3本の移動平均線のクロスと終値のリアルタイムな関係に基づいて市場の強気・弱気状態を判断する、シンプルで信頼性の高い手法です。異なる期間の移動平均線を組み合わせることで、トレンドを効果的に発見し、シグナルの品質も高いものとなっています。適切なパラメータ調整や補助指標の導入により、本戦略の特化性と安定性をさらに高めることができます。

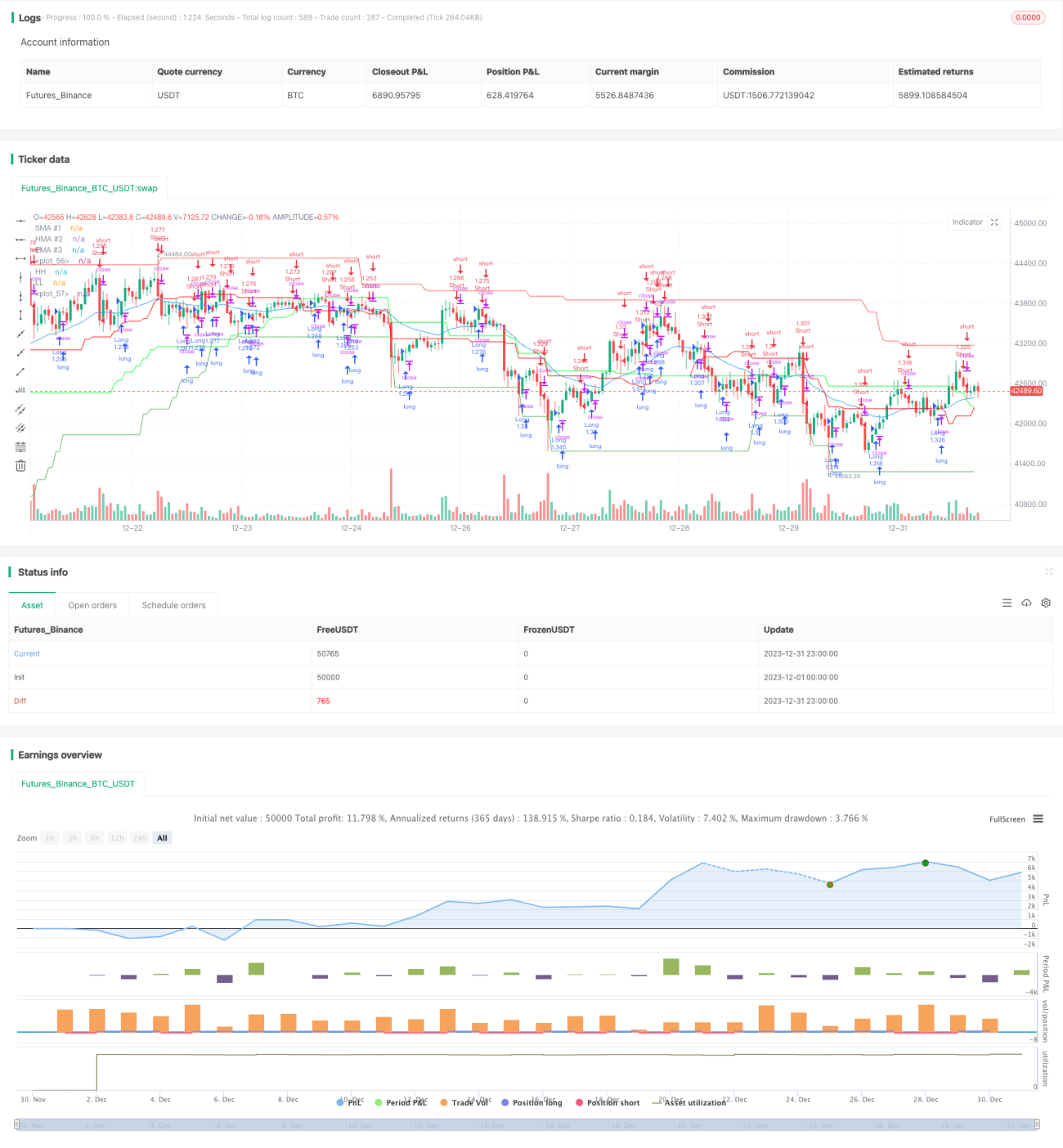

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1