時間とATR指標に基づくストップロス・利益確定戦略

1

Follow

1802

Followers

概要

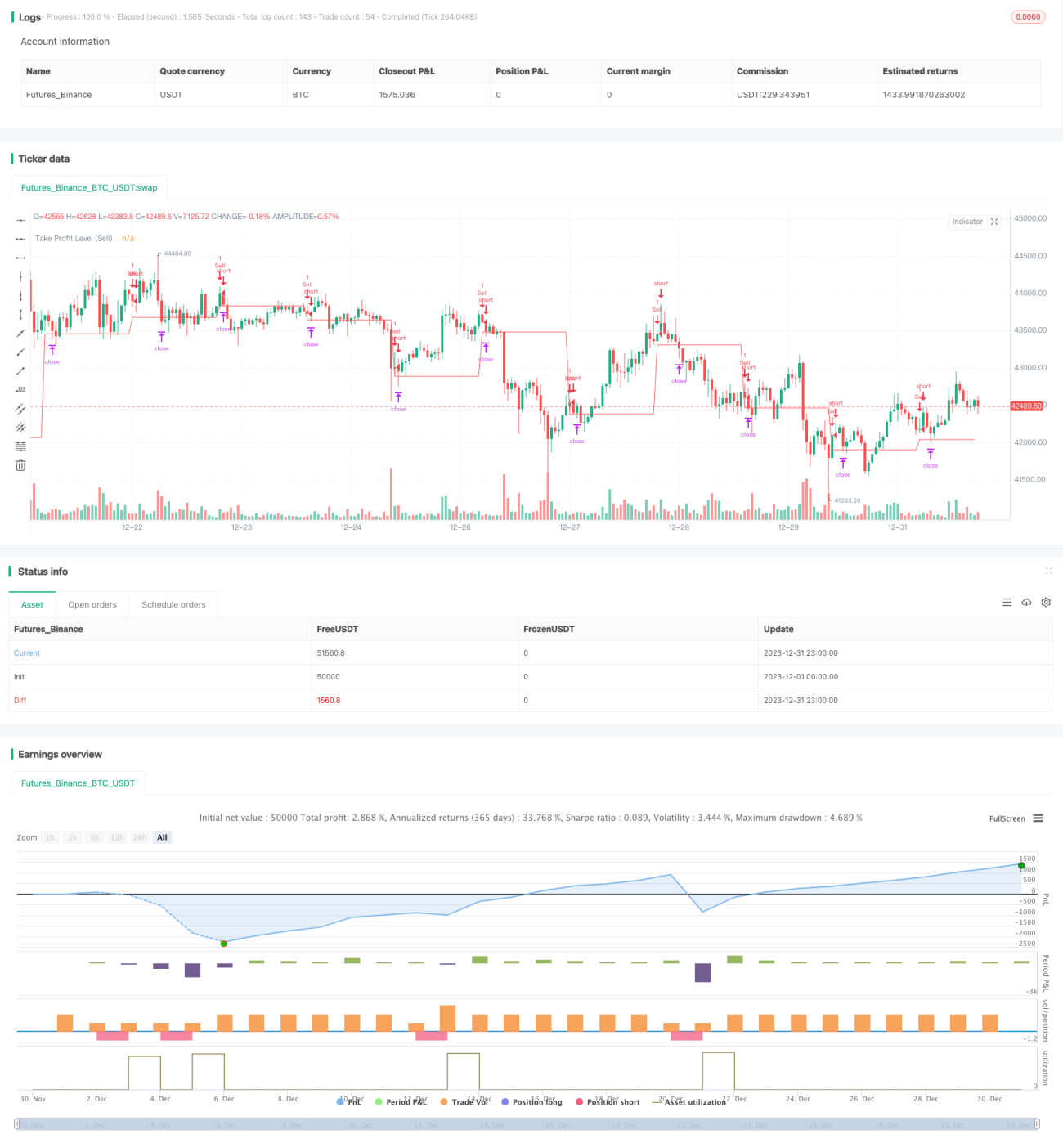

本戦略の主なアイデアは、時間とATR指標を組み合わせて自動化されたストップロス・利確を実現することです。戦略は固定時間にポジションを建てて買いまたは売りを行い、ATR指標に基づいて合理的なストップロス・利確価格を計算します。これにより、効率的な自動化トレードが可能となり、手動操作の頻度を減らしつつ、ATR指標によってリスクを効果的にコントロールできます。

戦略の原理

本戦略は、hour変数とminute変数を使いif条件と組み合わせて、パラメータtradeTimeで指定した時刻にエントリー操作をトリガーします。例えば0700に設定すると、北京時間の朝7時ちょうどにエントリーが行われます。

エントリー後、戦略はta.atr()関数を使用して過去5分間のATR指標値を計算し、それをストップロス・利確の基準とします。例えば買いエントリー後、利確価格=買い価格+ATR値、売りエントリー後、利確価格=売り価格-ATR値となります。

これにより、時間ベースの自動エントリーと、ATR指標に基づくストップロス・利確が実現されます。その結果、手動操作の頻度を減らしつつ、リスクを効果的に抑制します。

優位性分析

本戦略には以下のような優位性があります:

- 自動化の度合いが高い。指定した時刻に無人で自動注文ができ、手動操作の頻度を大幅に低減します。

- ATR指標に基づくストップロス・利確により、1回の損失を効果的に管理できる。ATRは市場の変動度合いを動的に捉えるため、合理的なストップロス幅を設定できます。

- 拡張性が高い。他の指標や機械学習アルゴリズムを容易に組み合わせて意思決定を補助できます。例えば移動平均線でトレンドを判断するなど。

- 複数銘柄の裁定取引を容易に実装できる。異なる銘柄に同じ取引時刻を設定するだけで、リスクオフセット戦略を簡単に構築できます。

- 自動取引システムに統合しやすい。定時タスク管理と組み合わせることで、戦略プログラムを無人で24時間稼働させ、完全自動取引を実現できます。

リスク分析

本戦略には以下のようなリスクも存在します:

- 市場における突発的イベントリスク。重大なブラックスワン現象により極端な価格変動が発生し、ストップロスが発動して大きな損失が生じる可能性があります。

- 対象銘柄の流動性リスク。一部の銘柄は流動性が低く、指値の利確ポイントで全量約定できず、ポジションを閉じて利確できない可能性があります。

- ATRパラメータ最適化リスク。ATRパラメータは繰り返しテストと最適化が必要であり、大きすぎても小さすぎても戦略の効果に影響します。

- 時間帯最適化リスク。固定エントリー時刻により市場のチャンスを逃す可能性があり、より多くの指標を組み合わせて時刻を調整する必要があります。

戦略の最適化

本戦略は以下の観点からさらに最適化できます:

- より多くの指標を組み合わせて市場状況を判断し、不利な市場環境でのエントリーを回避する。例えばMACD、RSIなど。

- 機械学習アルゴリズムを使用して最適なエントリー時刻を予測する。より多くの過去データを収集し、LSTMなどでモデル学習を行う。

- Heartbeatなどのプラットフォームを活用して複数銘柄の裁定取引に拡張する。業種間の相関関係を活用して裁定機会を探す。

- ATRパラメータおよびストップロス・利確の設定を最適化する。より多くのバックテストを繰り返して最適パラメータを見つける。

- 戦略をサーバー上で実行し、定時タスクを統合して7×24時間の完全自動運転を実現し、無人で持続的に利益を上げる。

まとめ

本戦略は時刻とATR指標を統合し、効率的な自動ストップロス・利確取引を実現します。パラメータ最適化により安定したアルファを得ることができます。また、拡張性と統合性に優れており、推奨される定量戦略の一つです。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1