ナッツ123反転とブレイクアウト範囲短期取引戦略

概要

坚果123逆張りとブレイクアウト範囲の短期取引戦略は、逆張り戦略とブレイクアウト戦略という2つのサブ戦略のシグナルを統合し、より強力な取引シグナルを生成するコンビネーション戦略です。

戦略原理

本戦略は以下の2つのサブ戦略から構成されます。

-

坚果123逆張り戦略

Ulf Jensenの著書P183で紹介されているシステムを元にした逆張り戦略です。終値が前日の終値を2日連続で上回り、かつ9日ストキャスティクスのスローラインが50を下回った場合に買いエントリー。終値が前日の終値を2日連続で下回り、かつ9日ストキャスティクスのファストラインが50を上回った場合に売りエントリーを行います。

-

ブレイクアウト範囲短期戦略

look_bak期間内の最安値をブレイクした場合に売りシグナルを出す短期戦略です。価格がlook_bak期間内の最安値を下回った場合に売りエントリーを行います。

このコンビネーション戦略は、2つのサブ戦略のシグナルを総合的に考慮します。両方のサブ戦略が同一方向のシグナルを同時に出した場合に、その方向への取引シグナルを生成します。両方のサブ戦略が逆方向のシグナルを出した場合は、実際の取引シグナルは生成しません。

優位性分析

本戦略は逆張り戦略とブレイクアウト戦略の両方の利点を組み合わせ、より多くの要素を総合的に考慮することで、ノイズ取引をフィルタリングし、勝率を向上させることができます。

-

逆張り戦略は短期的な反転機会を捉え、値動きの調整過程で利益を得ることができます。

-

ブレイクアウト戦略はブレイク後の短期的な値動きを捉えることができます。

-

2つのサブ戦略のシグナルを組み合わせることで、より有効な取引シグナルを発信し、ノイズをフィルタリングできます。

リスク分析

本戦略には以下のリスクも存在します。

-

反転が必ずしも発生するとは限らず、反転失敗のリスクがあります。

-

ブレイクアウトも偽のブレイクである可能性があり、高値掴みや安値売りのリスクがあります。

-

いずれのサブ戦略も単独使用で有効であるとは限らず、組み合わせて使用しても失敗する可能性があります。

上記リスクに対しては、パラメータの最適化、サブ戦略の使用比率の調整、異なる銘柄の選択によるアービトラージなどの方法でリスクを低減できます。

最適化の方向性

本戦略にはさらに最適化の余地があります。

-

2つのサブ戦略のパラメータを最適化し、異なる期間や異なる銘柄により適応できるようにする。

-

機械学習予測戦略など、他のタイプのサブ戦略を追加し、より多くの要素を統合する。

-

2つのサブ戦略の使用ウェイトを動的に調整し、異なる市場環境でパフォーマンスの良いサブ戦略がより大きな役割を果たすようにする。

-

コンビネーション・アービトラージを行い、相関性は弱いが一定の共通性を持つ異なる銘柄を選択して取引する。

まとめ

坚果123逆張りとブレイクアウト範囲の短期取引戦略は、逆張り戦略とブレイクアウト戦略を統合することで、戦略レベルでのコンビネーションを実現し、ある程度両方のサブ戦略の利点を併せ持ち、さらなる最適化の余地もあります。本戦略は、サブ戦略の独立性を保ちつつ、戦略レベルでの統合とコンビネーションを行い、より有効な取引機会を見出すという、戦略設計の新しいアイデアを提供しています。

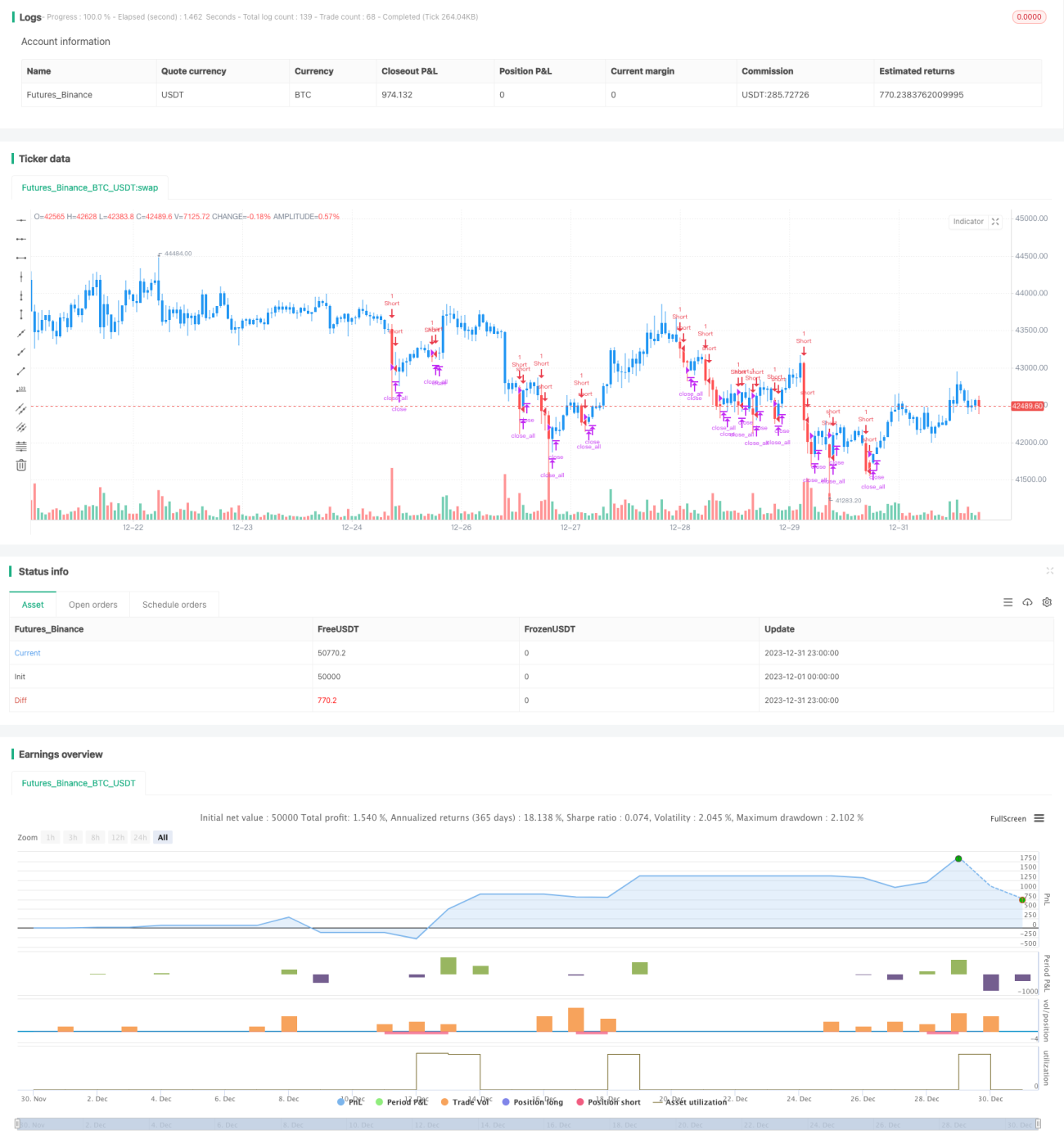

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1