モメンタム指標とトレンドフォロー戦略

概要

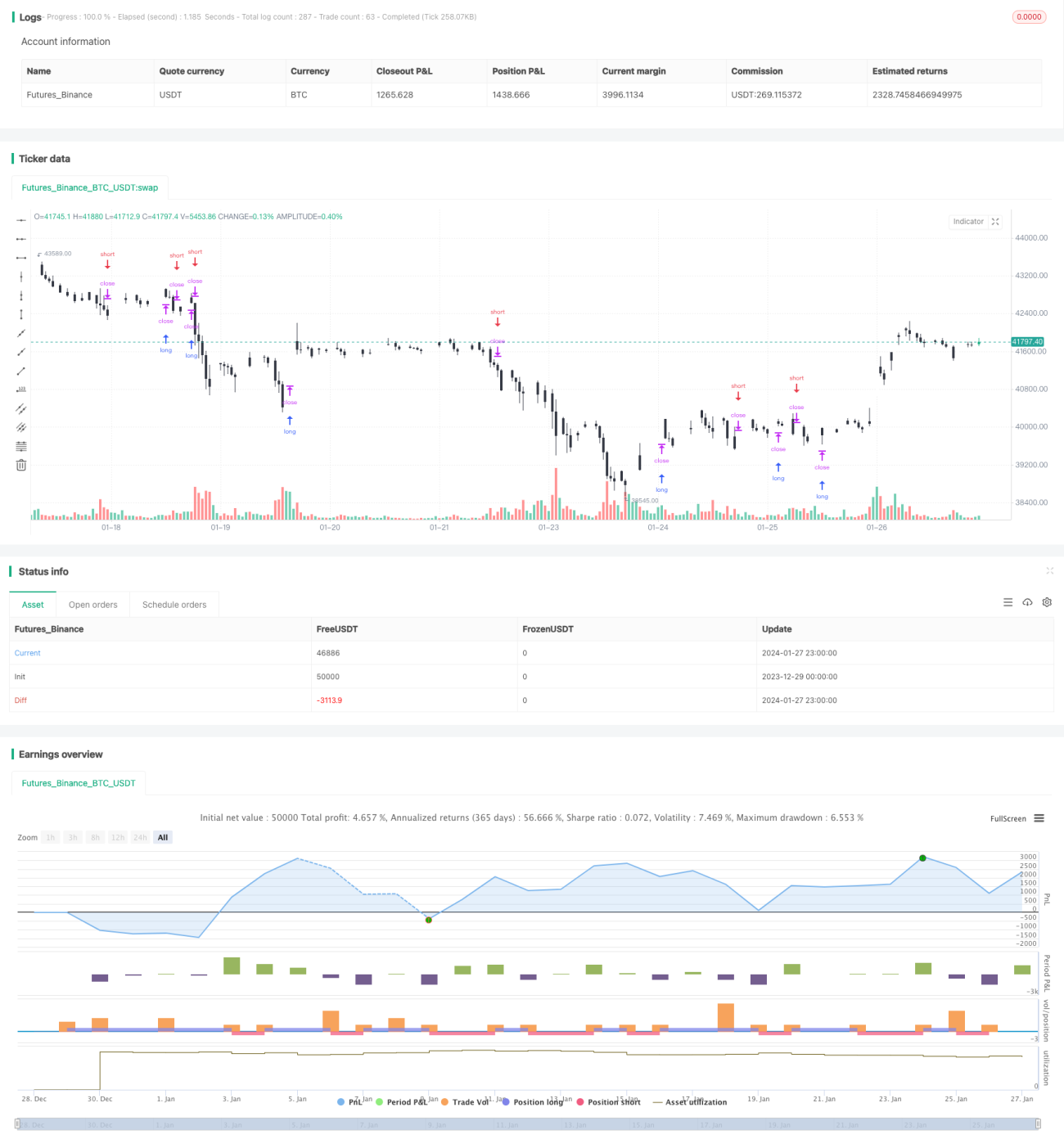

この戦略は,動量指標とトレンド追跡を融合し,株価の中期における強烈な上昇または下降のトレンドを識別し,トレンドの初期段階から介入する.内策は,まず価格の20日動量指標を計算し,それから標準化処理を行うことで0から1の範囲の標準化動量値が得られる.また,標準化動量が0.5以上で株価が中期傾向にある場合,多めに行う.標準化動量が0.5未満で株価が中期傾向を下回っている場合,空にする.

戦略原則

この戦略の核心指標は,価格の20日動力の差である.動力の差は以下のように定義される: ((今日の終盤価格 - 20日前の終盤価格) / 20日前の終盤価格.この指標は,価格の20日間の急落を反映している.さまざまな株式価格の差差差の問題を回避するために,ここで動力の差は標準化処理が行われている.方法としては,先の100日間の最高と最低の動力の差を見つけ,その後,この極域内の現在の動力の差の割合を計算し,0から1の標準化動力を得ている.標準化処理は,価格の急落をよりよく反映できる.

さらに,戦略は20日単調移動平均線を導入し,中期トレンドの方向を判断する.移動平均線は,視覚的直感的なトレンド判断ツールである.価格が移動平均線上にあるときは,上昇傾向にあると考えられ,価格が移動平均線を下回っているときは,下降傾向にあると考えられる.

総合的標準化動量指標と中期トレンド判断,この戦略は,株の中期明瞭な下落段階を捕捉する.具体的論理は,標準化動量が0.5以上である場合,株価が近期で加速上昇していることを示している.同時,価格が20日移動平均より高く,中期は依然として上昇傾向にあることを示している,このとき多行する.逆に,標準化動量が0.5未満である場合,価格は下行を加速している.同時,価格も20日平均線より低く,中期にも下行傾向にある,このとき空行する.

以上,戦略判断の基本的論理である. 入場点については,動力とトレンドが同調した時に戦略が直接入場する. 止損については,最大価格+最小価格変動単位を購入し,最低価格-最小価格変動単位を販売する,無効浮動損失を防止する,固定最小の止損点を設定する.

優位分析

この戦略の最大の利点は,同時に2つの指標を使用して判断し,いくつかの誤入場状況を効果的にフィルター化できるということです.運動指標のみに依存すると偽信号が発生しやすいが,中期トレンド指標を加えた場合,運動信号の有効性を検証し,震動の状況に巻き込まれるのを避けることができます.同様に,単にトレンド指標を追跡すると,トレンドのいくつかの機会が失われ,運動指標を加えた場合,トレンドが加速し始めるタイミングを識別できます.

もう1つの優点は,戦略が20日周期で計算することを選択することです.この中間パラメータ設定は,高周波取引の回数を減らすことができ,中長線の価格差の機会を掴むのに役立ちます.また,短期市場の騒音の影響をフィルターすることができます.

リスク分析

この戦略の主なリスクは,動力とトレンドが逸脱する可能性があることにある. 動力とトレンドが一致しない場合,誤ったシグナルが生じる. 例えば,株価は下落傾向にあるが,短期間に反発が起き,動力の指標が誤ったシグナルを生じさせる可能性がある. このとき,直接多めにすると,損失を被る可能性がある.

また,戦略の止損設定も比較的単純で,リスクを完全に回避することは不可能である.もし市場が大幅な跳躍を起こすならば,固定ポイントの止まりは直接突破され,対応が不十分である.

最適化の方向

この戦略は,以下のいくつかの主要な最適化方向を掲げています.

-

総合判断のために,MACD,KD,ブリン帯など,より多くの指標を追加します.これは,運動量信号の有効性を検査し,誤導信号を回避できます.

-

動的にストップ位置を調整する.ATR指標に基づいて浮動ストップをリアルタイムで設定するか,オプション価格理論を使用して合理的なストップラインを計算する.これは,ストップが被套される確率を減らすことができる.

-

最適化パラメータ周期。現在の戦略は20日周期計算指標を採用。より多くのパラメータ組み合わせをテストして最適な周期パラメータを見つける。

-

買入販売の動量差値の判定基準を区分する.現在,同じ0.5の基準が使用されている.買入と売却の最適なパラメータを別々にテストすることができる.

-

取引量フィルターを追加する.例えば,取引量が増大した場合にのみ信号を発信する.これは,いくつかの量能不足の偽突破を回避する.

要約する

この戦略は,トレンド分析と動力の指標を統合して,価格動力の変化をもたらす取引機会を中長期線で捉えます.単一の指標と比較して,複数の指標の組み合わせは判断の正確性と収益の余地を向上させることができます.止損規則は簡単で直接で,迅速に止損制御リスクを抑えることができます.指標のパラメータ設定,止損方法をさらに最適化し,より多くの補助判断条件を追加することで,戦略をより柔軟に,異なる市場状況に適応させることができます.全体的に言えば,これは非常に有望で拡張する余地のある量化戦略の考え方です.

- 1