1

Follow

1802

Followers

概要

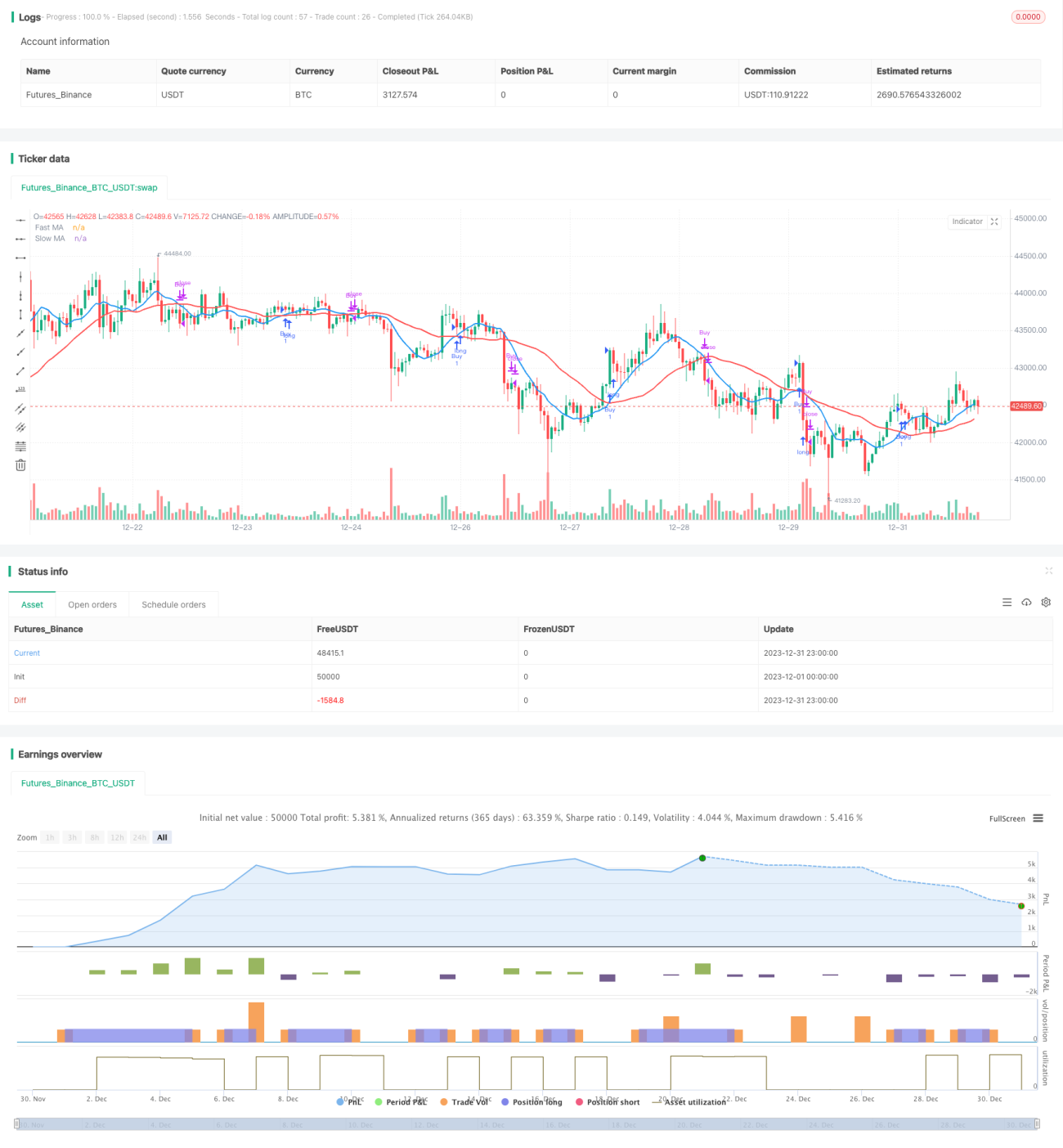

移動平均線クロス戦略は、2本の移動平均線(短期移動平均線と長期移動平均線)のクロスに基づく取引戦略です。短期移動平均線が長期移動平均線を上抜けた場合にロング(買い)ポジションを取ります。逆に、短期移動平均線が長期移動平均線を下抜けた場合に、既存のロングポジションを決済します。

戦略の原理

本戦略では、2本の移動平均線を使用します。1本は短期の移動平均線、もう1本は長期の移動平均線です。短期移動平均線は価格変動に素早く反応し、長期移動平均線は短期的な変動をフィルタリングし、長期的なトレンドをより反映します。短期移動平均線が長期移動平均線を上抜けた場合、短期的な価格が上昇に転じたことを示し、ゴールデンクロスと判断してロングします。短期移動平均線が長期移動平均線を下抜けた場合、短期的な価格が下落に転じたことを示し、デッドクロスと判断してポジションを決済します。

戦略の優位性

- 実装が簡単で理解しやすく、パラメータが少なく過学習になりにくい。

- 移動平均線は価格を平滑化し、ある程度の予測能力を持ち、ノイズに惑わされにくい。

- 戦略のドローダウンが比較的小さく、最大ドローダウンも大きくなりにくい。

- 多くの相場、特にトレンド相場に適用可能。

戦略のリスク

- レンジ相場では誤ったシグナルが出やすい。

- 移動平均線は遅行性があり、トレンドの最適なエントリー・エグジットポイントを逃す可能性がある。

- ストップロスの設定がないため、大きな損失を被る可能性がある。

- パラメータ設定が不適切だと戦略の効果が低下する可能性がある。

ストップロスを設定することでリスクをコントロールできます。適切なパラメータを選択することで戦略の効果を高められます。

戦略の最適化

- 異なる長さの移動平均線の組み合わせをテストし、最適なパラメータを見つける。

- 他のテクニカル指標を追加してフィルタリングし、シグナルの質を高める。

- 動的ストップロスを設定してリスクをコントロールする。

- ボラティリティ指標を組み合わせてエントリーとエグジットを最適化する。

- 資金管理を最適化し、ポジションサイズを設定する。

まとめ

移動平均線クロス戦略は、全体としてシンプルで実用的なトレンドフォロー戦略です。移動平均線の示唆する作用を利用して価格トレンドの変化を識別します。利点は実装が簡単で理解しやすく、ドローダウンが小さいことです。欠点は誤ったシグナルが発生する可能性があり、遅行性を持つことです。パラメータの最適化、ストップロスの設定、および他の指標との組み合わせにより、より優れた戦略効果を得ることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1