適応型移動平均線に基づくトレンドフォロー戦略

概要

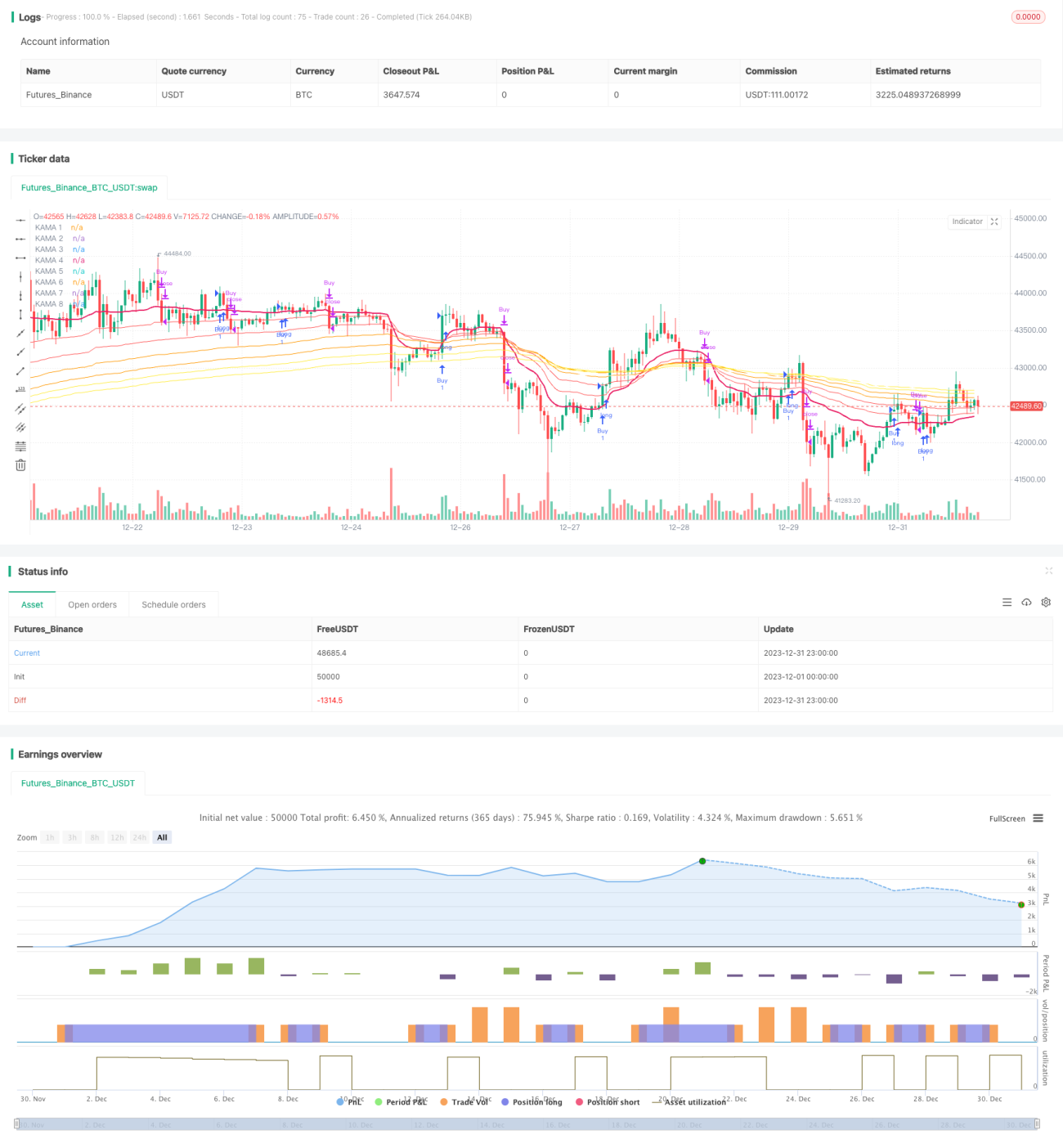

本戦略は、カウフマン適応移動平均線(KAMA)インジケーターを用いてトレンドフォロー型の取引システムを設計しています。このシステムは、トレンドが形成されると迅速に追随し、レンジ相場ではノイズを除去することができます。また、パラボリックSAR(PSAR)と平均真のレンジ(ATR)トレイリングストップをストップロス機構として統合しており、高いリスク管理能力を備えています。

戦略の原理

-

KAMAインジケーターの期間は、直近の市場ボラティリティに応じて動的に調整されます。価格変動が最近のノイズよりも大きい場合、EMAのウィンドウは短くなり、ノイズよりも小さい場合は長くなります。これにより、KAMAはトレンドに迅速に追随し、レンジ相場ではノイズをフィルタリングします。

-

システムは主に最速のKAMA(KAMA 1)を用いてトレンド方向を判断します。KAMA 1が上昇しているときはロング、下降しているときはショートとします。偽のブレイクアウトをフィルタリングするために、KAMAフィルターを設定しています。KAMA 1の変化が直近の変動の標準偏差を超えた場合にのみ、取引シグナルが生成されます。

-

ストップロスについては、3つの選択可能な方法を提供しています:KAMA反転に基づく、PSAR反転に基づく、ATRトレイリングストップに基づくものです。投資家は個々の好みに応じて一つまたは複数を組み合わせて使用できます。

優位性の分析

-

KAMAインジケーターの独自の設計により、システムは新たなトレンドを迅速に捉え、レンジ相場では取引を停止し、取引頻度を効果的に制御し、不要なスリッページや手数料のロスを削減できます。

-

システムには複数のストップロス機構が組み込まれています。投資家は自身のリスク許容度に応じて適切なストップロス方式を選択でき、1回の損失を強力にコントロールできます。

-

システムは完全にインジケーターとストップロスラインに基づいており、一般的な移動トレードの誤エントリー問題を回避します。

-

多数のパラメーター設定と条件の組み合わせにより、システムのカスタマイズの余地が大きく確保されています。ユーザーは銘柄や時間足に応じて最適化を行うことができます。

リスク分析

-

システムはシステマティックリスクを考慮しておらず、極端な相場環境では損失を効果的にコントロールできません。

-

システムのパラメーターは、異なる銘柄や時間足に合わせて調整する必要がある場合があり、調整しないとアグレッシブすぎたりコンサバティブすぎたりする結果を生む可能性があります。

-

KAMAインジケーターのみをストップロスとして依存する場合、レンジ相場ではポジションが拘束されるリスクがあります。PSARやATRトレイリングストップと組み合わせて使用することで解決できます。

最適化の方向性

-

ADXやインプライド・ボラティリティ・インジケーターなどのトレンドフィルターを追加し、レンジ相場やトレンド転換期における誤ったシグナルを回避します。

-

個別の銘柄と固定時間足に対してパラメーター最適化とバックテストを実施し、安定性を向上させます。最適化の次元としては、KAMAパラメーターの組み合わせ、ストップロスパラメーターなどが含まれます。

-

パラメーター最適化の代わりに機械学習モデルの導入を試みます。大量の過去データを用いて、売買タイミングやストップロスを判断するニューラルネットワークや決定木モデルを訓練します。

-

戦略を他の銘柄(仮想通貨など)に移植することを試みます。その際にはパラメーターの調整や他の補助インジケーターの追加が必要となる可能性があります。

まとめ

本戦略はKAMAによるトレンド判断と複数のストップロス手段を統合しており、トレンド方向に効果的に追随しつつリスクをコントロールできます。KAMAインジケーターの独自性により、戦略は新たなトレンド方向を迅速に判断し、偽のブレイクアウト問題を回避します。カスタマイズ可能かつ最適化可能なパラメーターは、ユーザーに大きな個別調整の余地を提供します。特定の銘柄と時間足に対してパラメーター最適化と機械学習モデルの統合を行うことで、戦略のパフォーマンスをさらに向上させることが期待できます。

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BenHampson

// @version=4

// Credit to:- 1