ボリンジャーバンド・移動平均線クロス戦略

概要

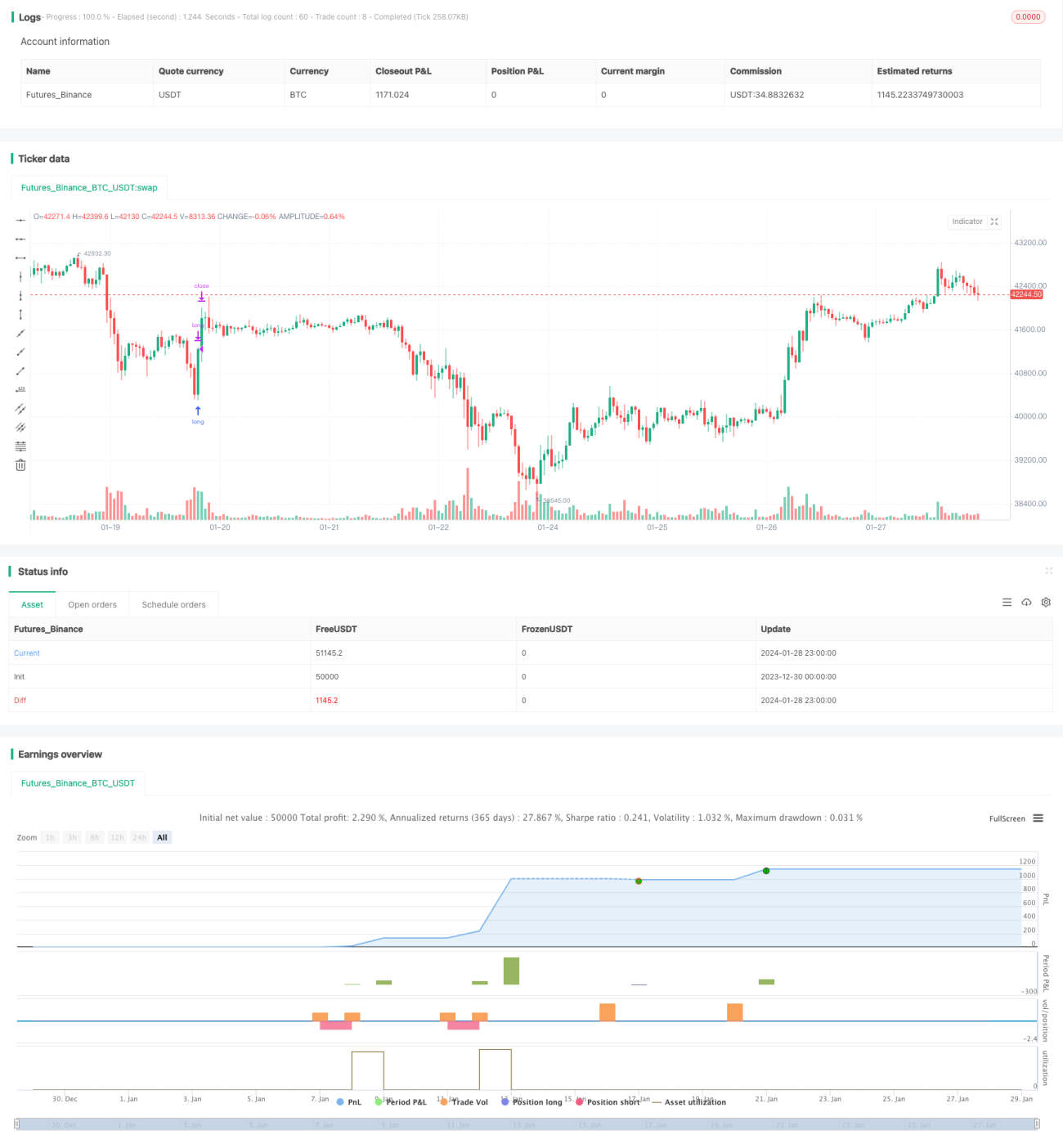

本戦略は、ボリンジャーバンドと移動平均線のクロスに基づいて買いと売りを行う戦略です。主に5分足のボリンジャーバンドを使用して価格の変動範囲を判断し、移動平均線でトレンド方向を判定し、ボリンジャーバンドの上下バンドと中央バンドのクロスに応じて取引戦略を策定します。この戦略はAUD/NZDの通貨ペアに適用されます。

戦略の原理

-

ボリンジャーバンドを使用して価格の上下限を判断します。中央バンドは20期間の単純移動平均線で、上部バンドは中央バンドに標準偏差の2倍を加えたもの、下部バンドは中央バンドから標準偏差の2倍を引いたものです。

-

終値が下部バンドを上抜けた場合、価格が上昇トレンドに入ったことを示し、このとき買いでポジションを開きます。

-

終値がボリンジャーバンドの中央バンドを超えた場合、価格が中央バンド以上に上昇したことを意味し、このときにポジションを決済して取引を終了します。

-

終値が上部バンドを下抜けた場合、価格が下落トレンドに入ったことを示し、売りでポジションを開きます。

-

終値がボリンジャーバンドの中央バンドを下回った場合、価格が中央バンド以下に下落したことを意味し、このときにポジションを決済して取引を終了します。

優位性分析

-

反転の機会損失を回避できます。本戦略はボリンジャーバンドの特性を最大限に活用し、価格が下部バンドから反発するタイミングや上部バンドから下落するタイミングを迅速に捉え、反転の機会を逃すことによる損失を防ぎます。

-

収益力が比較的高いです。重要なポイントで売買を行い、適切なストップロスを設定することで、強気相場と弱気相場の転換時に迅速に方向転換し、良好な収益を得ることができます。

-

取引頻度が適切です。5分足で取引シグナルを生成するため、短期的なトレンドを捉えつつも、取引回数が多くなりすぎて取引コストが増加するのを防ぎます。

リスク分析

-

ボリンジャーバンドの収縮が速すぎるリスク。市場価格が急激に変動する場合、上下バンドが急速に収縮し、偽のブレイクアウトが発生して誤ったシグナルを出す可能性があります。この場合はパラメータを調整するか、取引を一時停止する必要があります。

-

ストップロスのリスク。ストップロス幅が小さすぎると簡単に突破され、大きすぎると損失が大きくなる可能性があります。適切にストップロス価格を調整する必要があります。

-

取引コストが高くなりすぎるリスク。取引頻度が高すぎると取引コストも明らかに増加するため、パラメータを適宜調整し、取引頻度を低減する必要があります。

最適化の方向性

-

ボリンジャーバンドのパラメータを最適化します。異なる期間パラメータや標準偏差パラメータをテストし、その通貨ペアの変動範囲に最も適したパラメータの組み合わせを見つけることができます。

-

他の指標を組み合わせて偽のシグナルをフィルタリングします。KDJやMACDなどの他の要素を追加することで、ボリンジャーバンド単独の判断による誤ったシグナルの問題を回避できます。

-

ストップロス戦略を最適化します。価格のリアルタイムの変化を追跡することで、より正確なストップロスを実現できます。また、トレーリングストップなどの他のストップロス戦略を使用することもできます。

まとめ

本戦略は全体的に安定しており、一定の収益能力を持っています。パラメータ調整とストップロス戦略の最適化により、取引リスクをさらに軽減し、変動の激しい相場でも良好な収益を得ることができます。本戦略はさらなるテストと最適化に値し、実戦での応用が期待できます。

- 1