ダブル7日ブレイクアウト戦略

概要

ダブル7日ブレイクアウト戦略は、非常にシンプルな短期取引戦略です。取引ルールは3つだけです。

- 価格が200日単純移動平均線を上回っていること

- 終値が過去7日間の最安値を下回ったときに買い

- 終値が過去7日間の最高値を上回ったときに手仕舞い

ルールは非常にシンプルですが、一部の銘柄や期間において非常に優れたパフォーマンスを示し、多くのRSI戦略を凌ぐこともあります。

戦略の原理

ダブル7日ブレイクアウト戦略は、価格のサポートとレジスタンスを利用して取引します。価格が過去7日間の最安値を下回った場合、調整局面に入った可能性があるとみて買いエントリーします。価格が過去7日間の最高値を上回った場合、相場が強気に転じた可能性があるとみて利益確定のために手仕舞いします。

本戦略は典型的な短期取引戦略です。7日間の時間枠を用いて直近の価格動向を判断し、超短期のブレイクアウトシグナルでエントリーします。同時に、価格が200日移動平均線より上にあることを要求することで、長期下落相場での取引を回避します。

優位性分析

ダブル7日ブレイクアウト戦略の最大の利点は、シンプルで実践しやすいことです。ルールは3つだけなので、非常に簡単に実装できます。また、シグナル判断の時間枠が短いため取引頻度が高く、短期売買に適しています。

さらに、本戦略は価格のサポートとレジスタンスを活用した取引をしています。このようなブレイクアウトシグナルは比較的信頼性が高く、勝率も高い傾向があります。これが本戦略の優れたパフォーマンスの理由でもあります。

リスク分析

ダブル7日ブレイクアウト戦略は短期戦略であるため、取引リスクは主に以下の2つから生じます。

- 誤シグナルリスク:価格が誤ったブレイクアウトを起こした場合、損失が発生します。

- 市場全体のシステミックリスク:市場全体が急激に調整した場合、銘柄間の相関性が高まり、本戦略が複数の銘柄のポジションを同時に保有していると、大きな市場リスクに晒されます。

これらのリスクを軽減するには、パラメータを適宜調整し、保有期間を短縮する、あるいは他の指標を組み合わせてフィルタリングすることが考えられます。市場の変動が激しい場合には、ポジションサイズを縮小すべきです。

最適化の方向性

ダブル7日ブレイクアウト戦略には、さらに最適化の余地があります。

- 異なる移動平均パラメータをテストし、より適切な長期指標を見つける。

- 異なるブレイクアウト期間パラメータをテストし、短期指標を最適化する。

- ストップロス機構を追加し、1回あたりの損失をさらに抑制する。

- 他の指標を組み合わせてフィルタリングし、シグナルの精度を高める。

パラメータや戦略構造の最適化により、戦略の安定性と効率性をさらに向上させることが期待できます。

まとめ

ダブル7日ブレイクアウト戦略は、シンプルで効率的な短期取引戦略です。サポートとレジスタンスを利用したブレイクアウト取引を行い、シグナル発生頻度が高く、短期売買に適しています。同時に、価格が長期移動平均線を上回っていることを条件とすることで、長期調整のシステミックリスクを効果的に回避します。パラメータとモジュールの最適化により、本戦略はより優れたパフォーマンスを発揮する可能性があります。

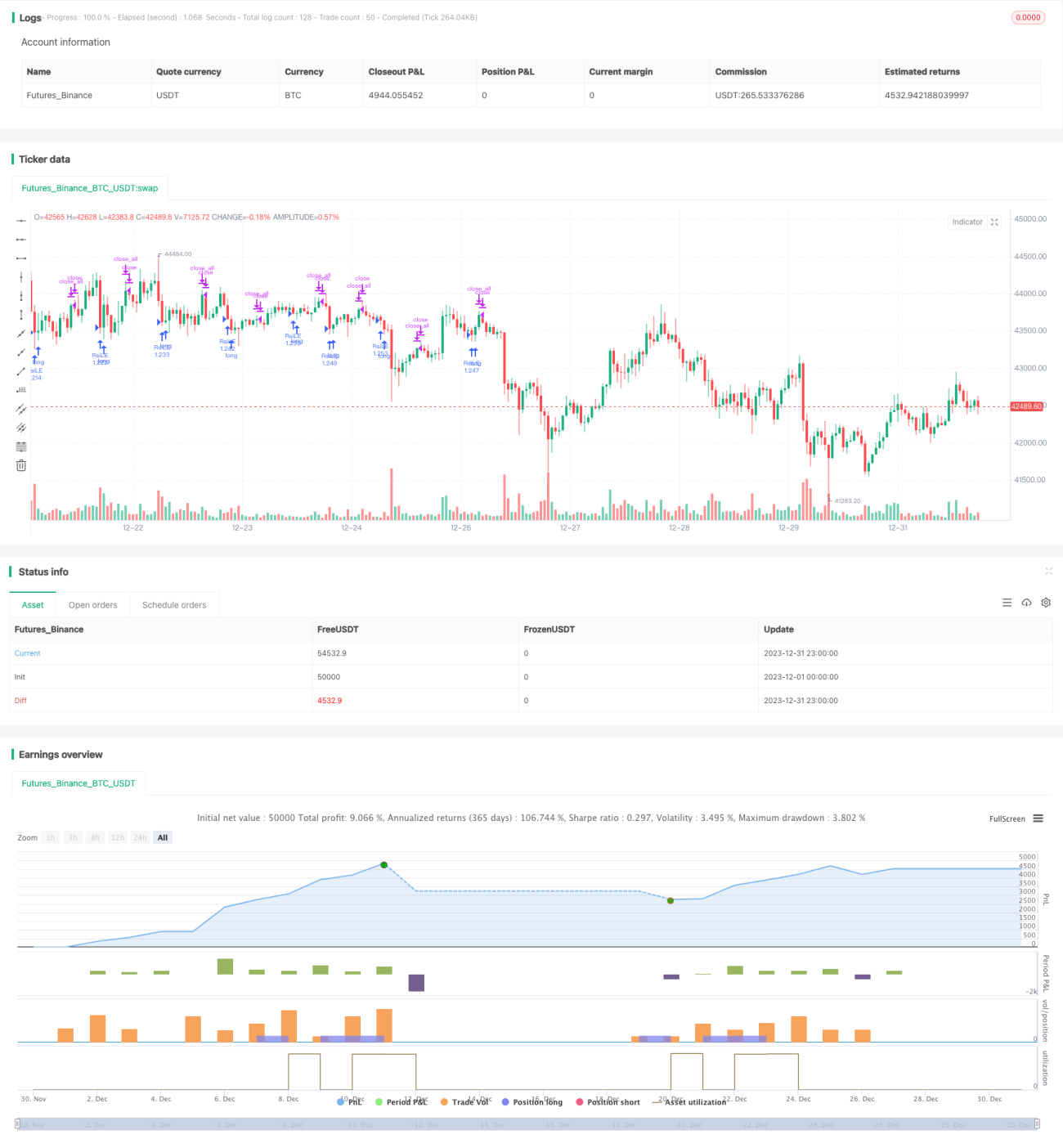

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1