VIX修正線形回帰に基づく安値捕捉戦略

1

Follow

1802

Followers

概要

この戦略の核となる考え方は、Vix修正指標とその線形回帰を組み合わせ、市場の安値を正確に捉えることです。戦略名は「修正線形回帰安値戦略」です。

戦略の原理

- Vix修正指標を計算し、市場の安値を的確に判断します

- Vix修正指標に線形回帰を適用します。線形回帰のヒストグラムが緑色に変わった時、Vix修正線形回帰が上昇を開始したことを示し、買いシグナルを発することができます

- Vix修正指標の緑色のバーと組み合わせることで、買いタイミングをさらに確認できます

- 線形回帰のヒストグラムが赤色に変わった時、Vix修正線形回帰が下降を開始したことを示し、売りシグナルを発します

上記の流れにより、線形回帰を利用してVix修正指標シグナルの正確性とタイムリー性を高め、一部の偽シグナルをフィルタリングし、安値を正確に捉えます。

優位性分析

- 戦略は線形回帰を用いてVix修正指標の一部の偽シグナルをフィルタリングし、買い/売りシグナルをより正確で信頼性のあるものにします

- 線形回帰によりシグナルの感度とタイムリー性が向上し、市場の転換点を素早く捉えることができます

- 戦略ロジックはシンプルで明確であり、理解と実装が容易で、定量取引に適しています

- 設定可能なパラメータが多く、柔軟に調整して市場の変化に対応できます

リスクと解決策

- 本戦略は主に市場全体の安値を判断するためのものであり、個別銘柄には適していません

- 線形回帰は偽シグナルを完全にフィルタリングできるわけではなく、Vix修正指標と組み合わせることでリスクを低減できます

- 相場の変化に適応するため、適切にパラメータを調整し、効果が失われるのを防ぐ必要があります

- 他の指標と組み合わせて使用し、シグナルをさらに確認することを推奨します

最適化の方向性

- ボラティリティ指標や出来高指標と組み合わせて、シグナルをさらにフィルタリングすることを検討できます

- パラメータの適応的最適化手法を研究し、戦略をよりスマートにすることができます

- 機械学習手法を探求し、より複雑なモデルでVix修正の動きを予測することができます

- 個別銘柄にも同様の手法を適用し、偽シグナルをフィルタリングする方法を研究することができます

まとめ

本戦略は、Vix修正指標で安値を判断すると同時に、線形回帰を導入してシグナルの品質を高め、市場の安値を効果的に捉えます。戦略はシンプルで実用的であり、結果は概ね良好ですが、主なリスクは偽シグナルが完全にフィルタリングされていない点です。パラメータ設定をさらに最適化し、他の手段を導入してシグナルをより確実なものにし、戦略をより完成度の高いものにする必要があります。総じて、本戦略は市場の安値を判断するための新たな有効な手段を提供しており、さらなる研究に値します。

Source

Pine

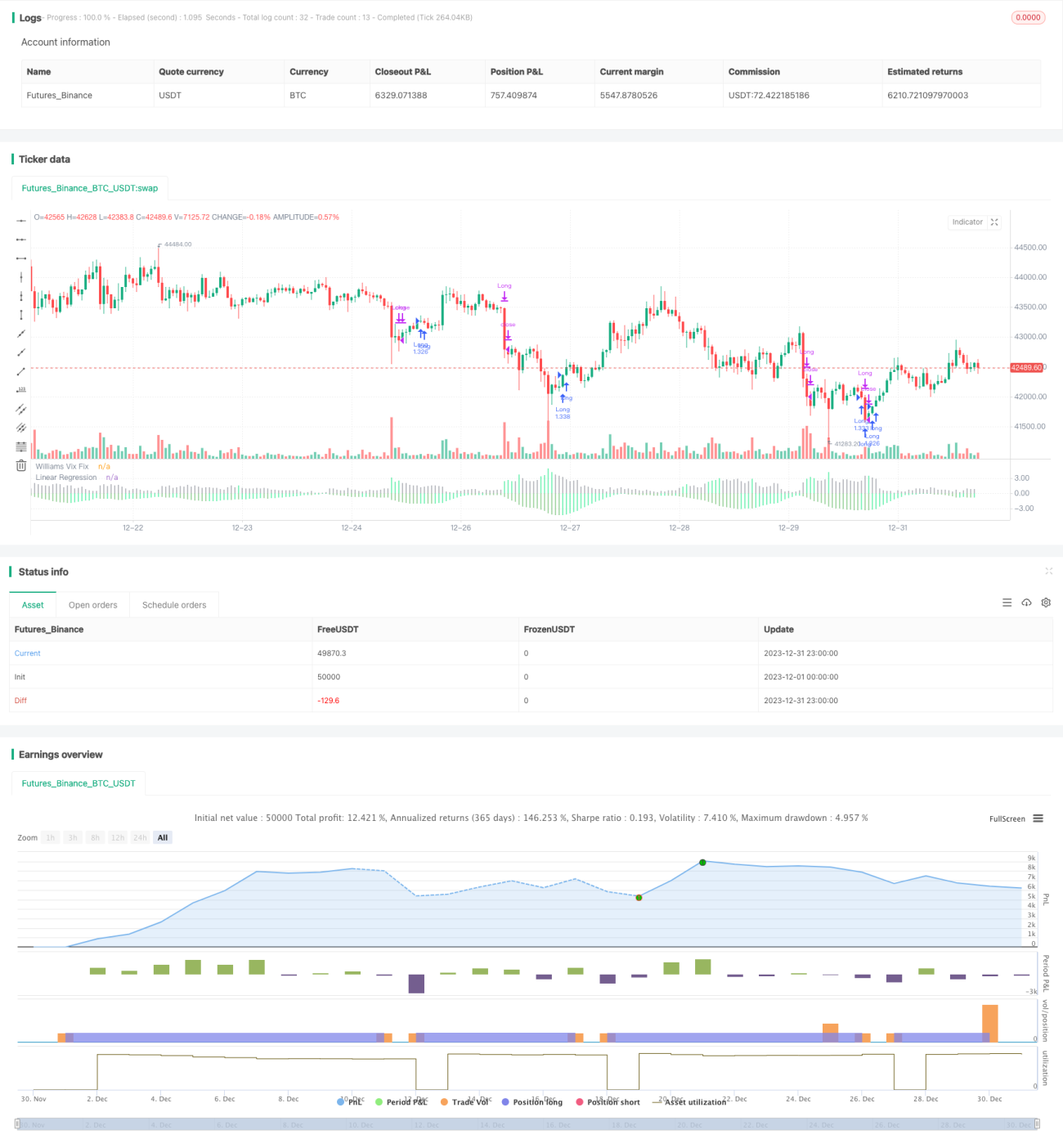

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1