RSI指標に基づく逆張り戦略

概要

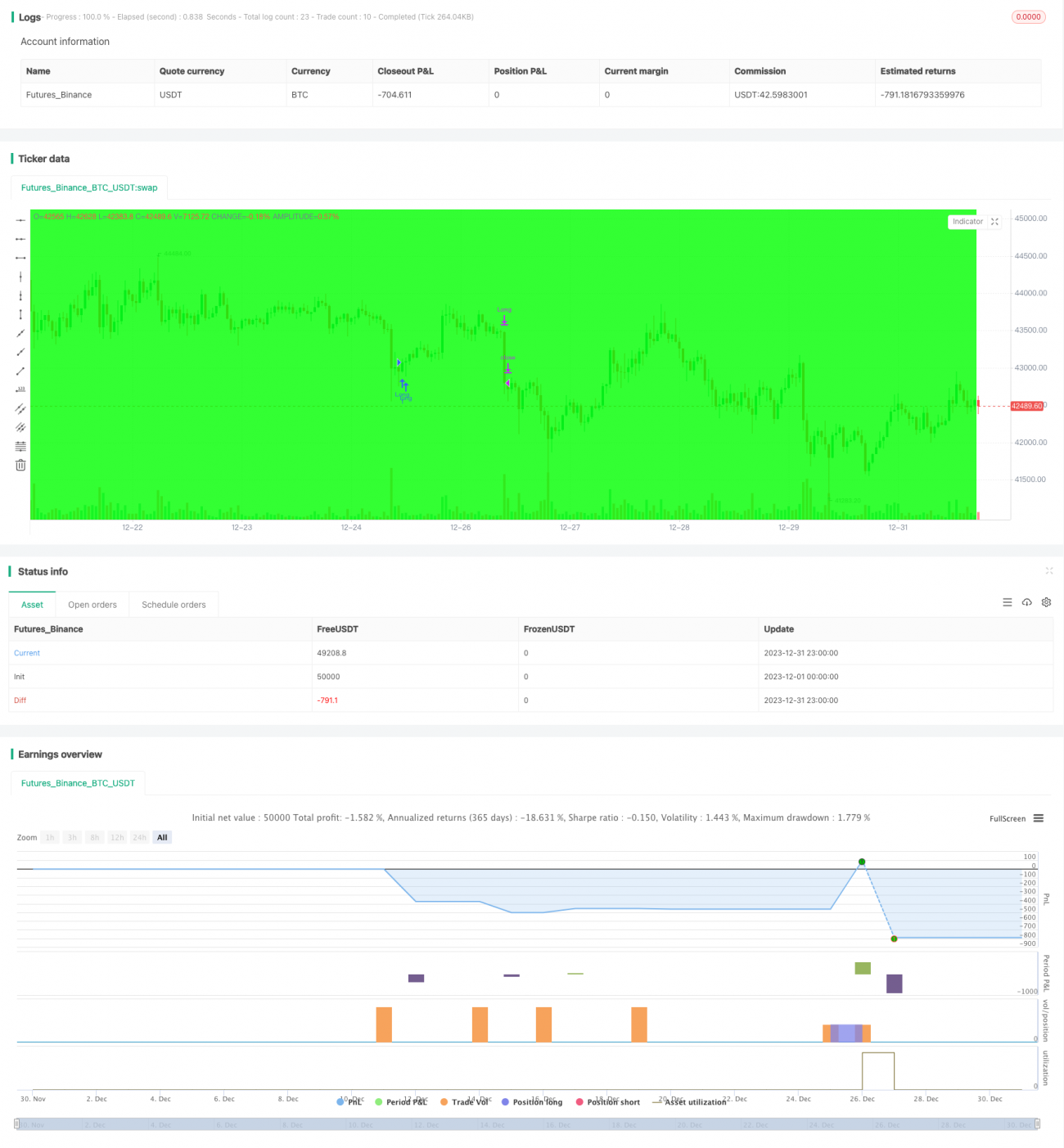

本戦略はRSIインジケーターを利用して株式の買われすぎ・売られすぎの市場状態を識別し、買われすぎ領域でデッドクロスが発生したら売り、売られすぎ領域でゴールデンクロスが発生したら買いを行う、インジケーターに基づくリバーサル取引戦略です。この戦略はトレンドフォローストップロス、固定の利確・損切りを組み合わせることで、取引リスクを効果的に管理できます。

戦略の原理

この戦略の取引シグナルはRSIインジケーターのゴールデンクロス・デッドクロスによって生成されます。RSIインジケーターは通常、30を売られすぎライン、70を買われすぎラインとします。RSIが売られすぎラインを上抜けたときに買いシグナル、買われすぎラインを下抜けたときに売りシグナルが発生します。この原理に基づき、戦略は買われすぎ・売られすぎ領域の形成を判断し、それに対応する買い・売りのシグナルを生成します。

エントリー後、戦略はパーセンテーストレーリングストップ方式を採用し、最高値または最安値を継続的に更新し、一定のパーセンテージ離れた位置をストップロス水準とします。同時に固定の利確・損切り幅も設定し、目標利益または最大損失に達した際に損切りします。この組み合わせにより、取引リスクをうまくコントロールできます。

優位性分析

この戦略には以下の優位性があります。

- RSIインジケーターを使用して買われすぎ・売られすぎ領域を判断するのは、比較的成熟した取引テクニックであり、市場の反転ポイントを正確に捉えることができます。

- ゴールデンクロス・デッドクロスの方式を採用することで、ノイズの多い取引シグナルを一部フィルタリングでき、取引の信頼性が高まります。

- トレンドフォローストップロスを組み合わせることで、利益を最大限に確定できると同時に、迅速に損切りして1回の損失を抑えることができます。

- 固定の利確・損切り幅により、1回の取引リスクを効果的に管理できます。

- 全体的に、この戦略はルールが明確で理解・実装が容易であり、定量取引の初心者が学ぶのに適しています。

リスク分析

この戦略には以下のリスクも存在します。

- RSIインジケーターは誤ったシグナルを発生しやすく、テクニカルパターンが崩れる可能性が高く、ストップロスが発動される恐れがあります。

- 固定の利確・損切り幅は市場の変動度合いに応じて調整できないため、早期に利確されたり損切り幅が拡大したりする可能性があります。

- パーセンテーストレーリングストップは価格の最高値または最安値のみを追跡するため、攻撃的になりすぎて利益が不十分になる可能性があります。

- バックテストデータへの適合リスク。この戦略のパラメーターは過去のデータに最適化されている可能性があり、実際の運用ではパフォーマンスが劣る可能性があります。

- 取引頻度が高くなりすぎ、取引手数料とスリッページリスクが増加する可能性があります。

最適化の方向性

この戦略は以下の方向性で最適化できます。

- RSIパラメーターを最適化し、最適なインジケーターパラメーターの組み合わせを探してシグナル品質を高める。

- 他のインジケーターを追加してフィルタリングし、複数インジケーターの共振を形成してシグナル精度を向上させる。

- 適応型の利確・損切りメカニズムを採用し、市場の変動に応じて自動的にストップロス・利確水準を調整する。

- 取引頻度制御モジュールを追加し、取引回数を減らして取引手数料を削減する。

- 資金管理モジュールを追加し、1回の取引規模を制御して1回の損失を抑える。

- より長い時間軸でバックテストを実施し、パラメーターの安定性を検証する。

まとめ

本戦略は全体的に典型的なリバーサル取引戦略であり、RSIインジケーターを使用して買われすぎ・売られすぎ領域を判定し、ゴールデンクロス・デッドクロス方式で取引シグナルを生成します。そしてトレンドフォローストップロスと固定の利確・損切りを用いてリスクをコントロールします。この戦略はロジックが明確で実装が容易であり、定量取引の初心者が学習・実践するのに適しています。ただし、誤ったシグナルのリスクやパラメーター最適化のリスクも存在するため、実際に運用するには戦略の検証と最適化を継続する必要があります。

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1