双方向ブレイクアウト・ローソク足ボラティリティチャネル戦略

概要

双方向ブレイクアウトK線ボラティリティチャネル戦略は、チャネルの中心線、上部線、下部線を計算し、トレンド指標と出来高・価格指標を組み合わせて相場の方向性と勢いを判断し、チャネルの両側で同時にブレイクアウトシグナルを設定することで、安値で買い高値で売るという主要な目的を実現します。

戦略の原理

この戦略の核心的な指標は統計学に基づくK線ボラティリティチャネルです。チャネルの中心線は移動平均線アルゴリズムを採用し、上下の線は平均真実レンジ(ATR)の計算方法を採用しており、価格変動の境界を動的に捉えることができます。同時に、戦略はDMIと出来高の判断ルールを追加し、偽のブレイクアウトによる損失を回避します。

具体的には、価格が下部線から突破してチャネル内に入った際、DMIの+DI線が-DI線と設定されたADX基準線を上回り、かつ出来高が増加した場合に買いシグナルが発生します。逆に、価格が上部線から下方にチャネルを突破した場合、判断ルールは上記と逆になり、売りシグナルが発生します。

優位性の分析

この戦略の最大の優位性は、価格の主要なブレイクアウト方向を捉えることであり、双方向のブレイクアウト判断を採用することで、レンジ相場や値動きの荒い相場を効果的に回避し、ストップロスの回数を減らすことができます。単純移動平均線戦略と比較して、K線チャネルブレイクアウト判断は価格変動に対する適応性がより高いです。

さらに、補助指標であるDMIと出来高の導入は、良好なフィルター効果を発揮し、偽のシグナルの出現を防ぎます。したがって、勝率とリスク・リワード比の観点から、この戦略は一定の優位性を持っています。

リスク分析

双方向ブレイクアウト戦略の最大のリスクは、相場の反転を判断できない点にあります。相場がV字反転した場合、ストップロスポイントが簡単にトリガーされる可能性があります。また、パラメータ設定が不適切な場合、トレーディングシステムに悪影響を及ぼす可能性があります。

リスクに対しては、指標パラメータをさらに最適化し、ストップロスの幅を縮小することでリスクを低減できます。もちろん、トレーディングシステムが完全に損失を回避することは決して不可能であり、重要なのはリスクを管理することです。

最適化の方向性

この戦略はさらに強い最適化の可能性を秘めており、主に以下の点から改善できます。

- パラメータの最適化、例えばDMIのDIとADXの長さ、K線チャネルの期間と倍率などの設定パラメータの微調整

- フィルター条件の追加、例えばMACDなどの他の指標と組み合わせて偽のブレイクアウトを回避

- 利益確定・ストップロスの自動追跡を実装し、リスクをさらに管理

- 異なる銘柄に対するパラメータ設定とフィルタールールの最適化

まとめ

双方向ブレイクアウトK線ボラティリティチャネル戦略は、総じて効果的なブレイクアウトシステムです。主要なトレンドの方向性と勢いを効果的に判断でき、最適化とリスク管理の面でも大きな可能性を秘めています。体系的に改良と最適化を行えば、この戦略は長期的に安定した利益を上げることができます。

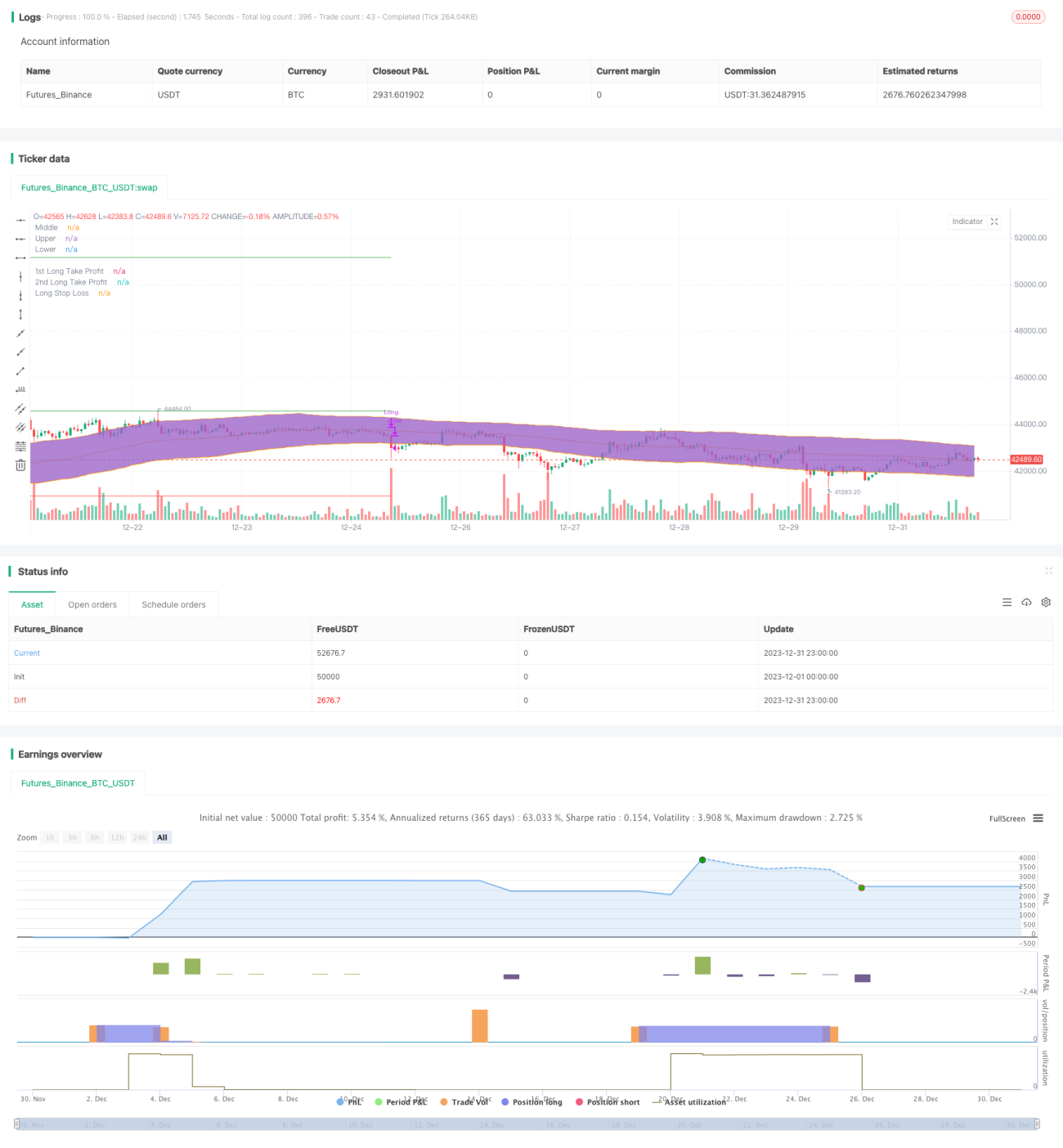

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1