renkoを用いた株式の日内安値からの戻りに基づく日内取引戦略

1

Follow

1802

Followers

概要

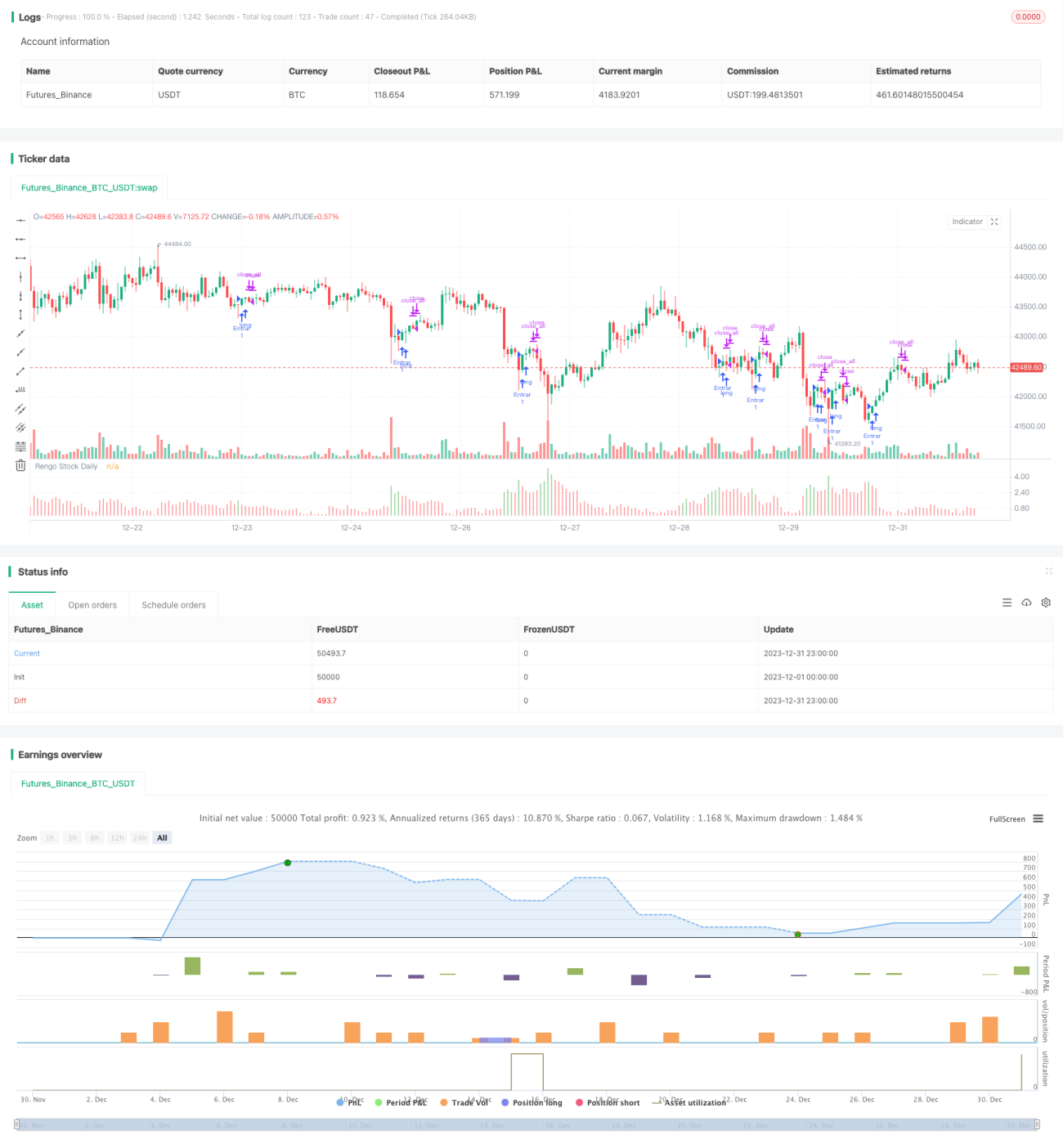

本戦略は主に、renkoの株価日内安値のリトレースメント特性を利用して新しいトレンド方向を判断し、株式日内取引戦略を構築します。株式renkoの日内安値に明確なリトレースメントが発生した場合、新たな強気シグナルと判断して買いエントリーを行い、株式renkoの終値が明確に下落した場合、弱気シグナルと判断してポジションをクローズします。

戦略原理

本戦略の主な判断基準は、株式renkoの日内安値リトレースメント幅が上限バンドと下限バンドを超えることです。上限バンドの計算方法は、renko日内安値リトレースメントの20日移動平均+2倍標準偏差、下限バンドの計算方法は、renko日内安値の50日最高値の85%です。renko日内安値リトレースメントが上限バンドまたは下限バンドを超えた場合、買いシグナルと判断し、それ以外は空倉とします。具体的な流れは以下の通りです。

- 直近22本のrenkoの最高値と最安値の差の、直近20日間の標準偏差(DesviaccionTipica)を計算

- 直近22本のrenkoの最高値と最安値の差の、直近20日間の平均(Media)を計算

- 上限バンドRango11 = Media + DesviaccionTipica × 2

- 下限バンドRango22 = renko直近50本の最高値 × 0.85

- 当日のrenkoがlow/highest(low,22) > Rango11 または Rango22を満たす場合、買い;当日のrenkoがclose < openの場合、手仕舞い

以上が本戦略の主な判断ルールと取引ロジックです。

優位性分析

- renkoが持つノイズフィルターの特性を活かし、renkoを補助判断に用いることで、レンジ相場での偽シグナルを効果的に除去できる

- renko日内安値リトレースメント特性に基づいてトレンドを判断するため、単一移動平均線による判断で発生しやすい誤判断を回避できる

- 二重バンド判断ルールを採用することで、トレンド方向をより正確に判断できる

- 戦略の判断ルールが簡潔明瞭で、理解・実装しやすい

- パラメータチューニングと最適化が容易で、戦略効果を大幅に改善できる

リスク分析

- renkoが持つリペイント特性が、実取引に一定の影響を与える可能性がある

- 二重バンドの距離設定が不適切だと、シグナルを見逃したり誤判断する可能性がある

- 単一指標による判断に依存しているため、他の指標が提供する重要なシグナルを見逃す可能性がある

- ストップロス設定がないため、大きな損失を招く可能性がある

リスク解決方法:

- 二重バンドのパラメータを適度に緩和し、より多くのシグナルを捕捉できるようにする

- 移動平均線やエネルギー指標など、より多くの指標を組み合わせて正確な判断を確保する

- 移動ストップロスを追加してリスクをコントロールする

最適化の方向性

- パラメータチューニング:二重バンドのパラメータ設定を最適化する

- 補助的なテクニカル指標の判断を追加する

- ストップロスメカニズムを追加する

- 取引対象を拡大し、より多くの取引機会を増やす

まとめ

本戦略は全体として明確な考え方で実装が容易であり、renkoの株式日内安値リトレースメントを利用して新しいトレンド方向を判断します。戦略の優位性は、renkoの特性を利用してノイズを除去し誤判断を回避する点、二重バンド判断により精度を高める点にあります。同時に、パラメータ最適化、ストップロス設定、複数指標の統合判断など、改善の余地もあります。全体的に、理解しやすくシンプルで効果的な株式日内取引戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1