一目均衡表に基づくビットコイン取引戦略

1

Follow

1802

Followers

概要

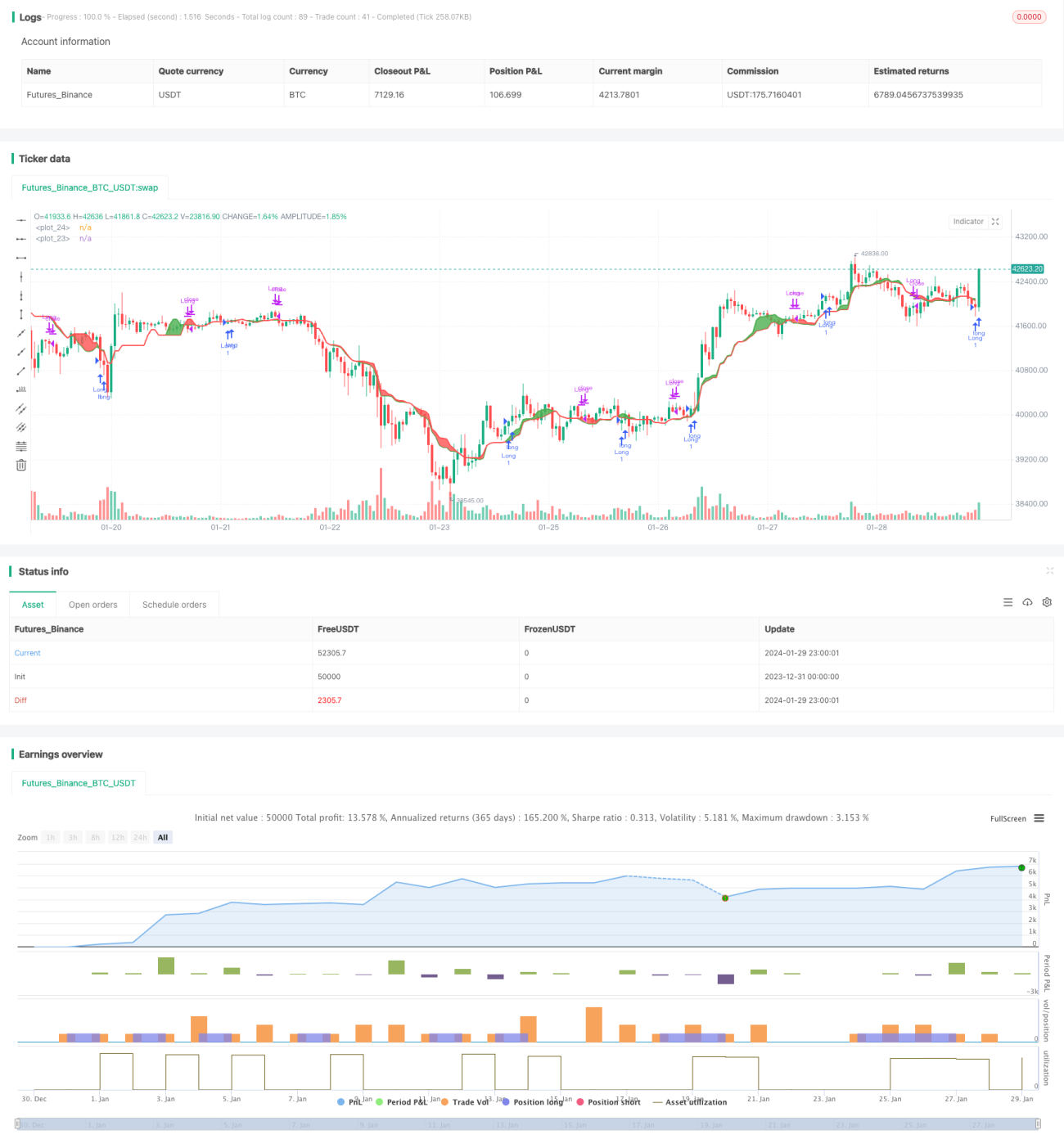

本戦略は、一目均衡表指標に基づいたビットコイン取引戦略です。異なる期間の最高値・最安値の平均値を計算して均衡表を形成し、短期線が長期線をクロスした際に取引シグナルを生成します。

戦略の原理

本戦略では一目均衡表指標を使用し、具体的な計算式は以下の通りです:

Lmax = period_max期間内の最高値

Smax = period_max期間内の最安値

Lmed = period_med期間内の最高値

Smed = period_med期間内の最安値

Lmin = period_min期間内の最高値

Smin = period_min期間内の最安値

HL1 = (Lmax + Smax + Lmed + Smed) / 4

HL2 = (Lmed + Smed + Lmin + Smin) / 4

すなわち、長期線HL1と短期線HL2の均衡価格をそれぞれ算出します。短期線HL2が長期線HL1を上抜けたときに買い、短期線HL2が長期線HL1を下抜けたときに決済します。

優位性分析

本戦略には以下の優位性があります:

- 一目均衡表指標を使用することで、市場のノイズを効果的に除去し、トレンドを識別できます。

- 異なる期間の線のクロスを取引シグナルとすることで、誤ったシグナルを減らせます。

- 戦略ロジックがシンプルで明確なため、理解・実装が容易です。

- 期間パラメータをカスタマイズでき、様々な市場環境に適応可能です。

リスク分析

本戦略には以下のリスクも存在します:

- 一目均衡表指標には遅延が生じるため、短期的なシグナルを逃す可能性があります。

- 長期線と短期線のクロス時に、アービトラージ(鞘取り)のリスクがあります。

- 市場が急激に変動する場合、指標から発せられるシグナルが信頼できない可能性があります。

これらのリスクは、期間パラメータを適切に最適化するか、他の指標を組み合わせることで低減できます。

最適化の方向性

本戦略は以下の観点から最適化できます:

- 長期・短期の期間パラメータを最適化し、市場変化に適応させる。

- ストップロス戦略を追加し、損失を抑制する。

- MACDなどの他の指標と組み合わせ、シグナルの精度を高める。

- 高ボラティリティ期間中は取引を停止し、大きな損失を回避する。

まとめ

本戦略は一目均衡表指標に基づき、短期線が長期線をブレイクした際に取引シグナルを生成します。単一の指標と比較して、誤ったシグナルを効果的に除去できます。パラメータ最適化とリスク管理によって、戦略の安定性と収益性をさらに向上させることが可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1