デュアルメカニズム動的トレンド追跡戦略

概要

二重仕組み動的トレンド追跡戦略は、2つの異なる取引戦略シグナルを組み合わせたトレンド追跡戦略です。この戦略はまず123リバーサル戦略を用いて価格の反転点を判断し、次に非トレンド合成価格(D_DSP)指数を用いて価格トレンドの方向性を判断し、最後に両方のシグナルを統合して取引指示を生成します。

この戦略は主に中短期のトレンド追跡に使用され、二重の仕組みで動的なストップロスポイントを設定することで、利益を確保し、損失拡大を防ぐことができます。同時に、トレンド指標と反転指標の二重確認により、ノイズ取引を低減できます。

戦略の原理

123リバーサル戦略

123リバーサル戦略は、Ulf Jensenの著書『私はどのようにして先物市場で資金を3倍にしたか』の183ページに由来します。この戦略は、価格が連続した2本のバーの反転パターンを形成した場合を価格反転シグナルと判断します。

具体的なロジックは、終値が前日の終値を下回り、かつ低速Kラインが50未満の場合に買いシグナルを生成し、終値が前日の終値を上回り、かつ高速Kラインが50超の場合に売りシグナルを生成します。

非トレンド合成価格指数

非トレンド合成価格指数(D_DSP)は、価格トレンドの方向性を判断するための指標であり、実際の価格周期変動と一致します。D_DSPの計算方法は、価格の1/4周期指数移動平均線から1/2周期指数移動平均線を引いたものです。

D_DSPが正の場合は価格が上昇トレンドにあることを示し、負の場合は価格が下降トレンドにあることを示します。

二重仕組み判断

この戦略は、123リバーサル戦略とD_DSP指数の2つの判断メカニズムを組み合わせ、両方のシグナルが同じ方向(例:両方買いまたは両方売り)の場合に取引指示を生成し、シグナルが一致しない場合はポジションを清算します。

この二重確認メカニズムにより、ノイズ取引を効果的にフィルタリングし、トレンドによる利益を確保できます。

優位性の分析

二重仕組み動的トレンド追跡戦略の最大の利点は、2つのレベルのストップロスポイントを設定している点です。まず時間軸において、高速・低速確率的指標の差が時間的なずれを持つストップロスを形成します。次に価格軸において、リバーサル戦略自体にも一定のストップロス機能が含まれています。

これら2層のストップロスにより、利益を最大限確保し、単一のストップロス戦略による不具合(クロスによる損益の偏り)を防止できます。また、二重確認メカニズムにより、非主流方向の価格変動による誤シグナルも効果的にフィルタリングできます。

リスク分析

この戦略の最大のリスクは、パラメータ設定が硬直的すぎることです。例えば、周期の長さの設定が適切でない場合、主流トレンドを逃し、利益機会を逃したり損失が拡大したりする可能性があります。また、二重確認の設定が硬直的すぎると、タイムリーなストップロスを逃す可能性もあります。

さらに、リバーサル戦略とトレンド戦略を組み合わせた場合、両方の判断が一致しない場合にポジションを清算する操作により、その後もトレンドが一方向に進む機会を逃す可能性があります。

最適化の方向性

この戦略は以下の点から最適化できます:

-

周期パラメータの最適化:より多くのバックテストデータを用いてパラメータの最適値を算出し、より適切な周期パラメータを設定します。

-

ストップロス戦略の追加:例えばブレイクアウトストップロス、トレーリングストップロスなど、より動的で合理的なストップロスポイントを設定します。

-

判断ルールの最適化:二重確認判断の感度を調整し、過度に積極的に清算して好機を逃すことを防ぎます。

-

フィルターの追加:価格のレンジ相場フィルターを設定し、トレンド末期の移動平均線の差の振動による誤シグナルを回避します。

まとめ

二重仕組み動的トレンド追跡戦略は、高速・低速確率的指標による二重ストップロスと、リバーサル判断とトレンド判断の二重確認により、効果的なトレンド追跡とリスク管理を実現しています。この戦略は、価格行情の時間的要因と価格自体の方向性の両方を考慮し、立体的な意思決定基盤を形成しています。

判断ルールとパラメータ設定を継続的に最適化することで、この戦略は良好な結果を得られると期待されます。ただし、取引戦略の最適化には大量の履歴データテストによるサポートが必要であり、銘柄選択戦略やストップロス戦略も継続的に改善する必要があります。実際の運用では、一定期間観察を続け、戦略の効果をさらに検証することをお勧めします。

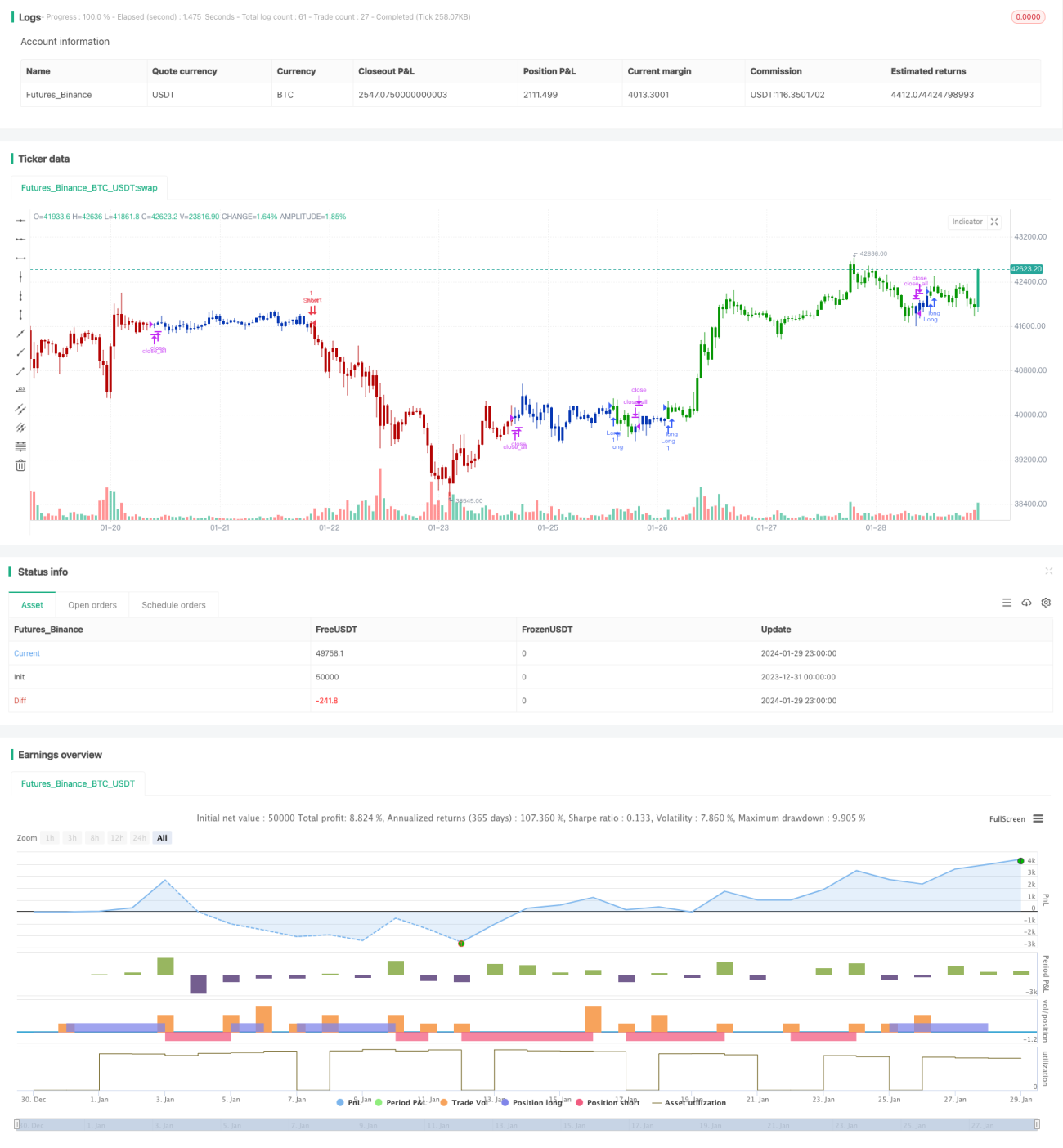

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1