前日の終値とATRインジケーターに基づくトレンドフォロー戦略

概要

本戦略は、前日の終値とATR指標に基づいて、ロング・ショートのエントリー価格とストップロス価格を設定し、トレンドを追跡します。価格がエントリー価格を突破した際に買いまたは売りを仕掛け、ストップロスまたは利確後にポジションをクローズします。

戦略の原理

本戦略では、前日の終値、高値、安値、およびATR指標を使用して、エントリー価格とストップロス価格を計算します。具体的な計算式は以下の通りです。

ロングエントリー価格 TPup = 前日の終値 + ATR × 0.8

ショートエントリー価格 TPdown = 前日の終値 - ATR × 0.8

ロングストップロス価格 slup = 前日の終値 + ATR × 0.2

ショートストップロス価格 sldown = 前日の終値 - ATR × 0.2

ロング利確価格 profitlevelup = 前日の安値 + ATR × 1.7

ショート利確価格 profitleveldown = 前日の高値 - ATR × 1.7

価格がロングエントリー価格 TPup を突破した場合、10枚で買い注文を実行します。価格がショートエントリー価格 TPdown を突破した場合、10枚で売り注文を実行します。その後、ストップロスと利確を設定し、価格がストップロス価格に達するとストップロスでポジションをクローズし、利確価格に達すると利確でポジションをクローズします。

優位性分析

本戦略の主な優位性は以下の通りです。

-

ATR指標を使用して動的なエントリー価格とストップロス価格を設定することで、市場の変動性に応じて調整でき、取引を市場環境に適応させることができます。

-

前日の終値を利用して方向性を決定し、ATR指標と組み合わせて具体的な取引価格を決定することで、ノイズの多いリアルタイム価格に惑わされることを防ぎます。

-

ストップロスと利確メカニズムを併用することで、1回の取引のリスクを適切に管理できます。

リスク分析

本戦略の主なリスクは以下の通りです。

-

ATR指標で設定された価格が理想化されすぎて実際の市場状況を反映できず、頻繁なストップロスが発生する可能性があります。ATRパラメータを適宜調整するか、ストップロスの幅を広げることが考えられます。

-

前日の終値では将来のトレンドを確定できず、急激な反転が発生した場合、取引の方向選択を誤る可能性があります。他の指標を組み合わせてトレンドを確認することを検討できます。

-

ストップロスや利確の位置が操作され、実際にストップロスが機能しない可能性があります。段階的なストップロスを設定し、損失の拡大を防ぐことができます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

ATRパラメータを最適化し、取引価格を市場のボラティリティにさらに適合させます。

-

トレンド判断メカニズムを追加し、逆張りの取引を回避します。例えば、MAなどの指標を組み合わせます。

-

利確幅を調整し、収益性を維持しつつ、利確ポイントがトリガーされる確率を低減します。

-

段階的なストップロスと利確を設定し、損失やポジションの拘束リスクを低減します。

-

ポジションサイズ管理メカニズムを追加し、トレンド局面ではポジションサイズを拡大することも検討します。

まとめ

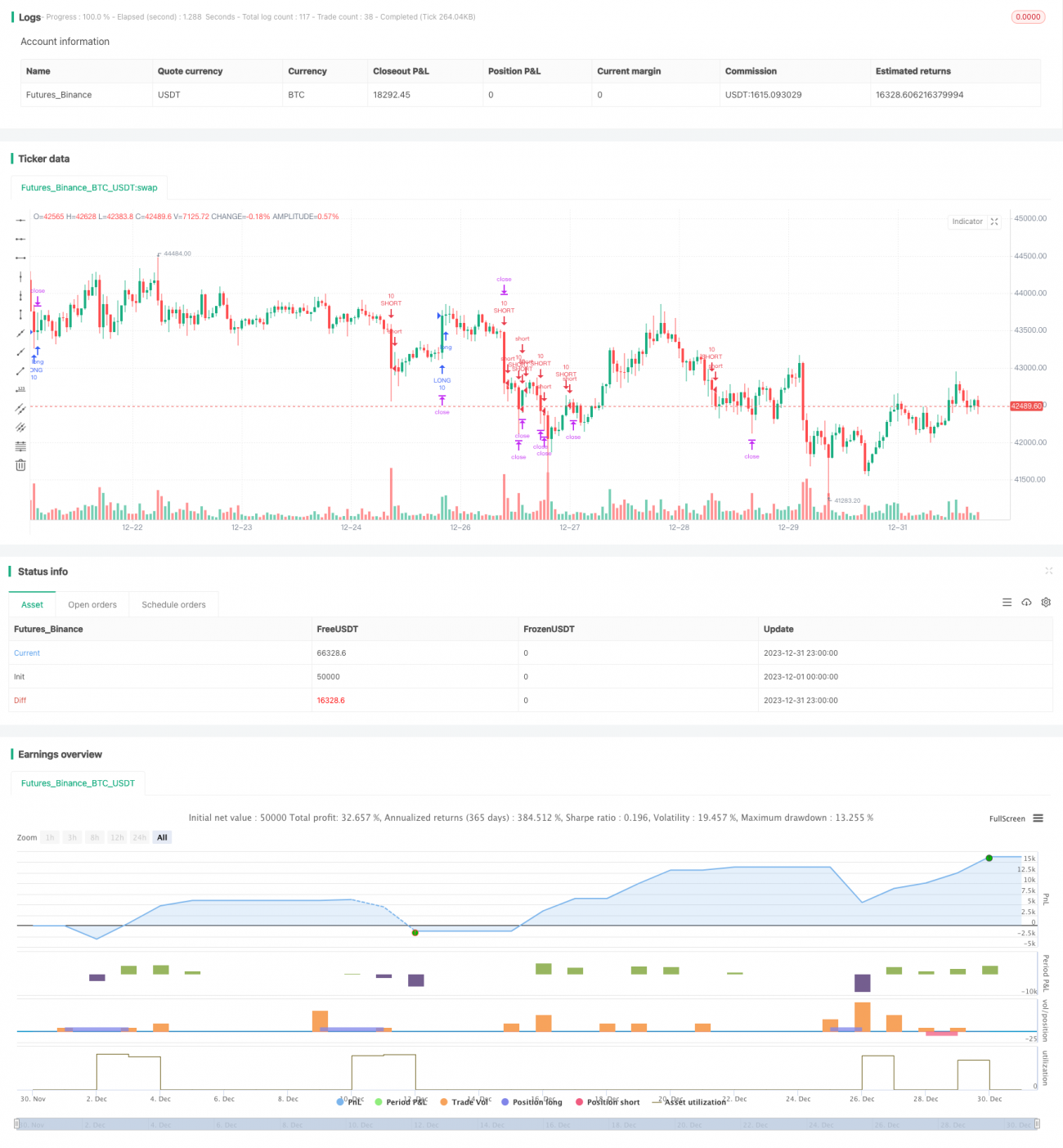

本戦略は、前日の終値とATR指標に基づいて動的な取引価格を設定し、トレンドを効果的に追跡します。同時にストップロスと利確メカニズムを設定することで、1回の取引のリスクを管理します。最適化の方向性としては、パラメータの最適化、判断メカニズムの追加、利確の調整、ポジションサイズ管理などが挙げられます。総じて、本戦略はトレンドフォロー取引の効果を十分に発揮しています。

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1