ダイナミックトレーリングストップ戦略

1

Follow

1802

Followers

概要

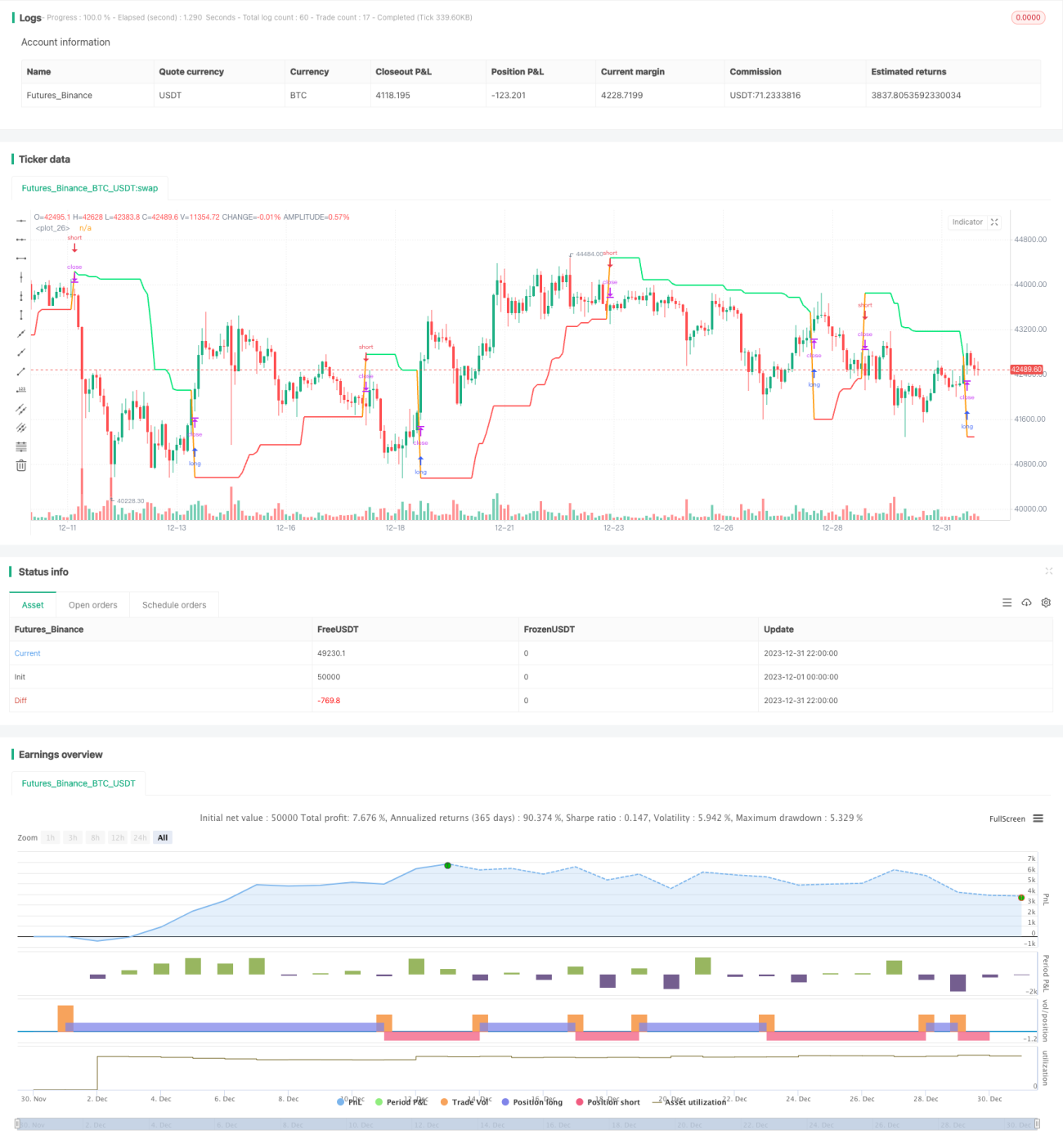

本戦略は、動的に計算されるトレーリングストップ機構に基づき、株価の高値と安値を利用してロングポジションとショートポジションのストップラインを設定します。価格がストップラインに達すると、現在のポジションを決済し、反対方向に新規ポジションを建てます。戦略はシンプルで理解しやすく、個別のリスクを効果的に管理できます。

戦略の原理

本戦略は主に以下のステップで実現されます。

- 入力パラメータ:ロングまたはショートの選択、計算期間の長さ、トレーリングストップのスリッページ設定

- 高値と安値の計算:入力された期間に基づき、期間内の最高値と最安値を計算

- トレーリングストップラインの計算:ロングの場合、最安値からスリッページを引いた値をストップラインとします。ショートの場合、最高値にスリッページを加えた値をストップラインとします。

- エントリーと決済:価格がストップラインにタッチすると、現在の方向のポジションを決済し、反対方向に新規ポジションを建てます。

以上が戦略の基本的な動作ロジックです。価格が動くにつれてストップラインは常に更新され、動的な追跡を実現します。このトレーリングストップ手法により、1回の損失を効果的に制御できます。

優位性分析

本戦略には主に以下の利点があります。

- 戦略がシンプルで明確、理解・実装が容易

- 動的なトレーリングストップを適用し、1回の損失を効果的に抑制

- ロングまたはショートの方向を柔軟に選択でき、様々な市場環境に対応

- 計算期間とスリッページをカスタマイズ可能で、最適化が容易

総じて、本戦略はシンプルなトレーリングストップ機構によりポジションを効果的に管理できる、典型的なリスク管理戦略です。

リスク分析

本戦略には以下のようなリスクも存在します。

- 価格変動が大きい場合、ストップラインが頻繁にトリガーされ、取引回数が過剰になる可能性

- 高値と安値を計算する期間が不適切な場合、適切でないストップラインが設定される可能性

- スリッページの設定が大きすぎると、ストップラインが緩くなり、適時にストップがかからない可能性

これらのリスクに対しては、計算期間の調整やスリッページ幅の適切な縮小などの最適化を行い、より合理的なストップライン設定を実現できます。

最適化の方向性

本戦略は以下の観点から最適化が可能です。

- ストップラインの最適化機構を追加し、動的に調整できるようにすることで、ストップラインの過度な緩さや厳しさを回避

- エントリー条件判定を追加し、不適切なタイミングでのポジション建てを防止

- トレンド指標と組み合わせ、トレンドフォロー方式を採用して利益幅を拡大

- ポジション管理モジュールを追加し、リスク評価に基づいて動的にポジションサイズを調整

まとめ

本取引戦略は、シンプルなトレーリングストップ手法によりポジションの動的管理を実現します。戦略は理解・実装が容易で、1回の損失を効果的に抑制できます。本戦略の優位性、潜在的なリスク、および今後の最適化の方向性を分析しました。総じて、非常に典型的で実用的なリスク管理戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1