スーパートレンドRSIとEMAクロス戦略

1

Follow

1802

Followers

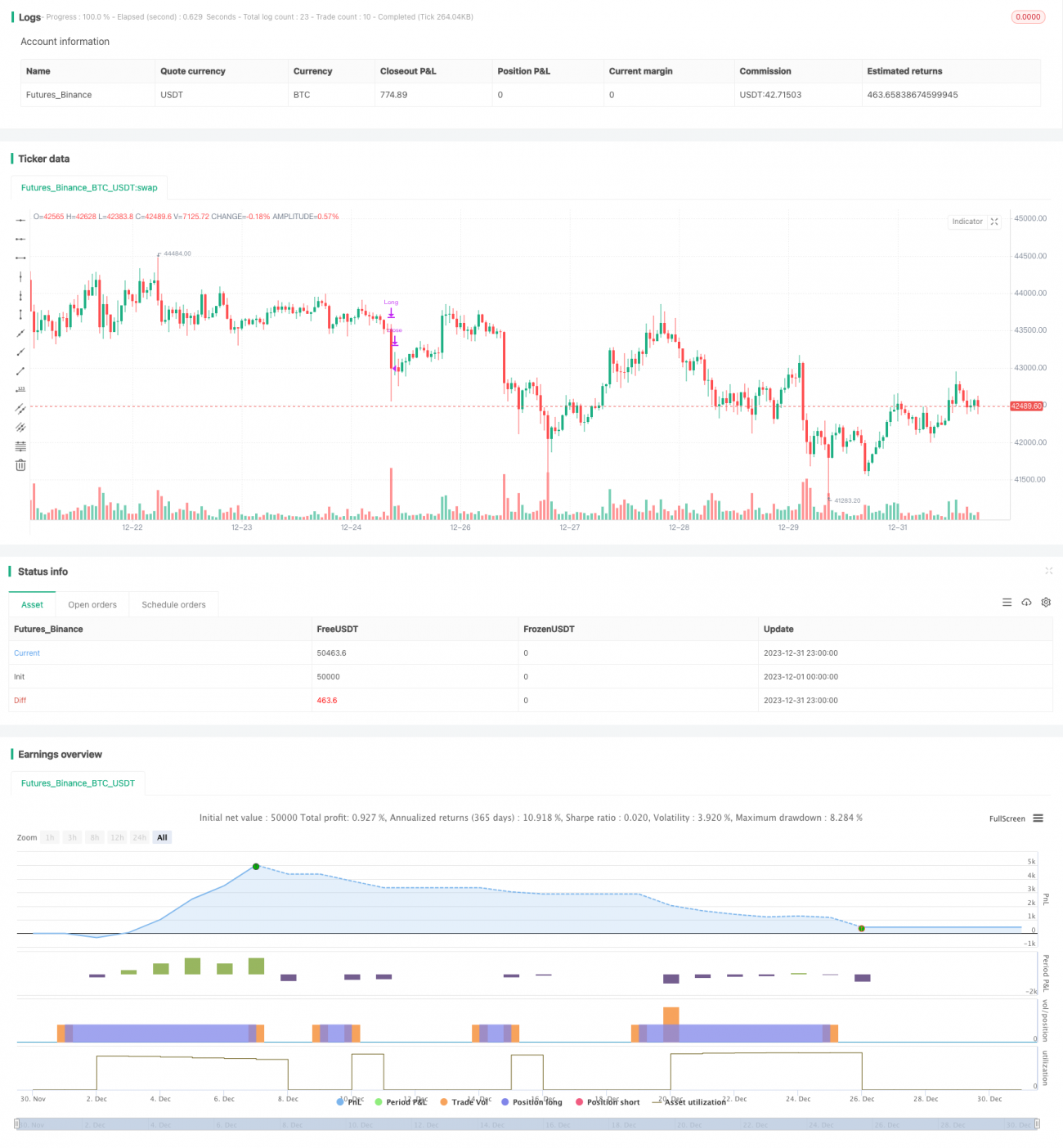

戦略概要: 本戦略は、スーパートレンド指標、相対力指数(RSI)、および指数移動平均(EMA)を組み合わせて買いエントリーのタイミングを特定します。終値がスーパートレンドラインを上回り、RSIが70を超え、さらに価格が9日EMAを上回った場合にのみ買いシグナルが生成されます。

戦略の原理:

- スーパートレンド指標は、価格のトレンドや買われ過ぎ・売られ過ぎの領域を判断するために使用されます。価格がスーパートレンドを上回っている場合は上昇トレンド、下回っている場合は下降トレンドと見なします。

- RSI指標は、価格が買われ過ぎまたは売られ過ぎの状態にあるかどうかを判断します。RSIが70を超えると買われ過ぎ、30を下回ると売られ過ぎと見なします。

- EMA指標は、価格が上昇トレンドにある際に短期移動平均線を突破できるかどうかを判断します。価格が9日EMAを上回っている場合にのみ、ブレイクアウトシグナルとして意味を持ちます。

- 本戦略は、スーパートレンド、RSI、EMAの3つの指標が同時にシグナルを発した場合、強い買いのタイミングと見なします。これにより、偽のブレイクアウトによるノイズ取引を効果的に除外できます。

メリット分析:

- 複数の指標を組み合わせて判断することで、偽のブレイクアウト取引を効果的にフィルタリングし、戦略の勝率を向上させることができます。

- トレンド、強弱指標、移動平均線を同時に考慮することで、高確率の買いポイントを特定する可能性が高まります。

- 比較的シンプルな戦略ロジックで理解・実装が容易であり、アルゴリズム取引に適しています。

- 市場に応じてパラメータを調整でき、適応性が高いです。

リスク分析:

- 買いのみのルールであり、リスクを軽減するストップロスメカニズムが考慮されていません。

- 売却エグジットメカニズムがないため、手動での損切りや利確が必要となり、操作リスクが増大します。

- 指標のパラメータ設定が不適切な場合、買いのタイミングを逃したり、誤ったシグナルを発生させる可能性があります。

- パラメータの組み合わせについて多くのバックテスト実験を行い、最適なパラメータを見つける必要があります。

最適化の方向性:

- ストップロス・利確メカニズムを追加し、損失取引から戦略を退出させ、自動的に利確できるようにする。

- 指標パラメータを最適化し、最適なパラメータの組み合わせを見つける。遺伝的アルゴリズムやグリッドサーチなどの手法が考えられる。

- 売りシグナルの判断を追加し、完全な意思決定システムを構築する。売りシグナルにはボラティリティストップなどの手法を組み合わせることができる。

- 機械学習モデル(LSTM、RNNなど)を導入して特徴抽出を行い、意思決定の精度を高めることを検討する。

- 戦略をコンテナ化し、Kubernetesを使用して弾力的に拡張し、戦略の並列化度を高める。

まとめ: 本戦略はスーパートレンド、RSI、EMAの複数の指標を組み合わせ、3者が同時にシグナルを発した場合に買いを実行することで、偽のブレイクアウトによるノイズを効果的にフィルタリングし、意思決定の精度を向上させます。ただし、戦略はさらに最適化可能であり、ストップロスメカニズムの追加、最適パラメータの発見、売りメカニズムの追加などを通じて、より完全で最適化されたアルゴリズム取引システムを構築することができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1