再帰的モメンタム取引戦略

概要

本戦略は、alexgrover氏が開発した再帰的バンド指標を基にしたトレンドフォロー&ブレイクアウト戦略です。再帰的バンド指標を用いて価格トレンドや主要なサポート・レジスタンスラインを判断し、モメンタム条件で偽のブレイクアウトをフィルタリングすることで、低頻度ながら質の高いエントリーを実現します。

戦略の原理

再帰的バンド指標の計算

再帰的バンド指標は、アッパーバンド、ロワーバンド、センターラインで構成されます。計算方法は以下の通りです:

- アッパーバンド = 最大値(1つ前のバーのアッパーバンド、終値 + n * ボラティリティ)

- ロワーバンド = 最小値(1つ前のバーのロワーバンド、終値 - n * ボラティリティ)

- センターライン = (アッパーバンド + ロワーバンド)/ 2

ここでnはスケーリング係数、ボラティリティにはATR、標準偏差、平均価格チャネル、特別なRFV方式などを選択できます。長さパラメータは指標の感度を制御し、値が大きいほど指標が発動しにくくなります。

戦略の取引ルール

戦略はまず、ロワーバンドの方向が継続的に上昇しているか、アッパーバンドの方向が継続的に下降しているかをチェックし、偽のブレイクアウトを除外します。

価格がロワーバンドを下回った場合は買い、アッパーバンドを上回った場合は売りを行います。

さらに、ストップロスロジックも設定されています。

優位性の分析

本戦略には以下のような利点があります:

- 再帰的フレームワークを利用し、指標計算が効率的で重複計算を回避

- 指標パラメータが調整可能で、様々な市場環境に適応可能

- トレンドとブレイクアウトを組み合わせ、偽のブレイクアウトを回避

- モメンタム条件によるフィルタリングで取引シグナルの質を確保

リスク分析

本戦略には以下のようなリスクも存在します:

- パラメータ設定が不適切だと取引頻度が高くなりすぎたり、シグナル品質が低下したりする

- 大きな時間軸のトレンド変化時に大きな損失が発生する可能性

- 極端な相場ではスリッページ管理が不十分だと損失が拡大する

これらのリスクは、パラメータの最適化、ストップロスの設定、スリッページの拡大などでコントロールできます。

最適化の方向性

本戦略は以下の方向でさらに最適化が可能です:

- 複数の時間枠の指標を組み合わせたマルチタイムフレーム取引

- 機械学習モジュールを追加し、パラメータの自己適応最適化を実現

- 量的な相関分析を追加し、最適なパラメータ組み合わせを見つける

- 深層学習による価格経路の予測を活用し、シグナルの精度を向上

まとめ

本戦略は全体的に非常に実用的で効率的なトレンドフォロー戦略です。再帰的フレームワークを活用して計算リソースを節約し、トレンドサポート・レジスタンスで大きなトレンド方向を判断し、モメンタム条件で偽のブレイクアウトをフィルタリングすることで、取引シグナルの質を確保しています。パラメータ調整とリスク管理が適切に行われていれば、良好な結果が期待できます。さらに研究・最適化を進め、より複雑な市場環境に適応させることが価値あるでしょう。

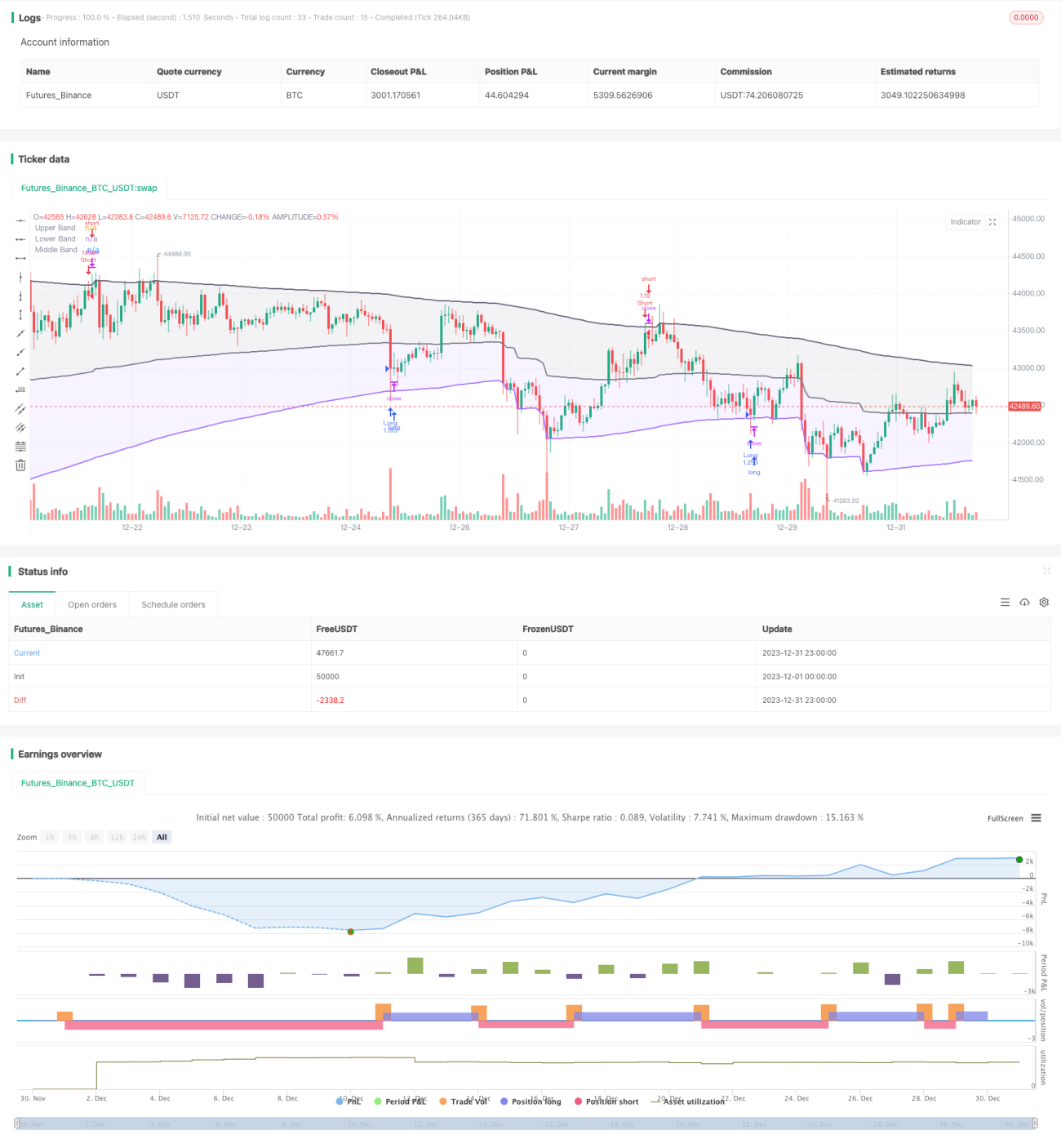

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1