ブレイクアウト後の戻しに潜む見えない嵐

概要

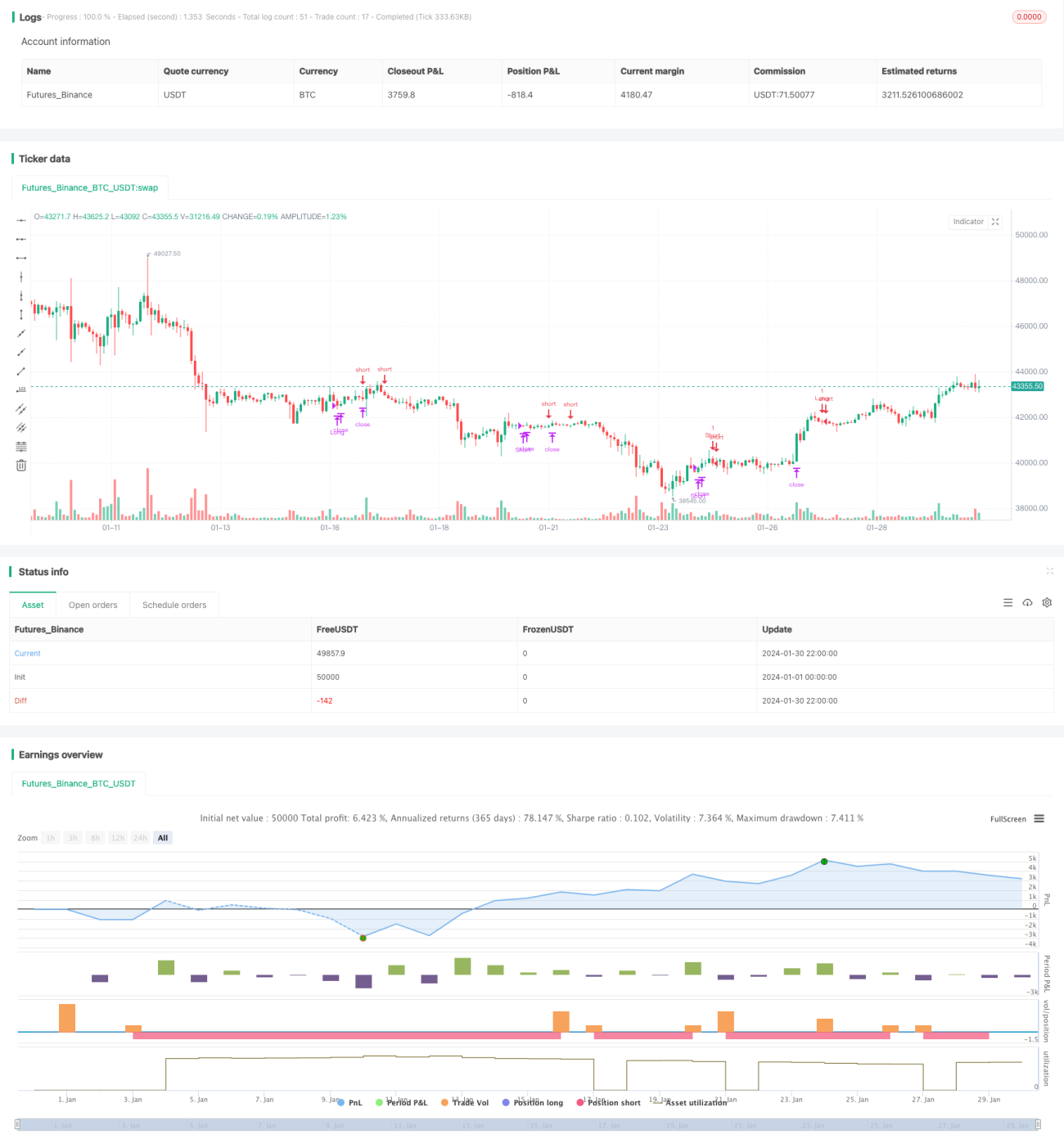

ブレイクバックストーム戦略(Breakback Storm Strategy)は、価格がブレイクアウトした後にプルバック(戻り)する動きを利用し、短期的にプルバック中に潜む急騰(急落)のチャンスを捉える戦略です。トレンド判断と反転シグナルを組み合わせ、新高値をブレイクした後に価格が戻って前回のサポート位置に達した時点で買いエントリーします。逆に、新安値をブレイクした後に価格が戻って前回のレジスタンス位置に達した時点で売りエントリーします。厳格なブレイクアウトフィルターにより、多くの偽のブレイクアウトを回避し、エントリーの質を確保します。

戦略の原理

本戦略は主に2つのトリガーシグナルに基づいています。長期的な直近の新高値ブレイクアウトと、短期的なプルバック形状です。具体的には、まず価格が80期間の最高値をブレイクし、より長期の視点で上昇トレンドにあることを確認します。次に、価格が翌日の最高値をブレイクし、短期的な上昇ブレイクアウトを形成します。ブレイクアウトした翌日の終値後に価格が戻り、前日の最安値まで下落した時点が買いシグナルとなります。

売りシグナルの原理は対称的であり、直近の新安値ブレイクアウトに加えて高値へのプルバックが必要です。まず長期的に下降トレンドにあると判断し、次に短期的な下降ブレイクアウトが発生します。その後、価格が前日の最高値まで戻った時点で売りシグナルが発生します。

このような組み合わせ設計により、偽のブレイクアウトを効果的にフィルタリングし、ブレイクアウト方向の正しさを確保します。エントリーポイントは短期的なプルバックの機会を利用し、反転前の安値(または高値)付近でエントリーすることで、反転の中盤を避け、その後の反転相場の主要部分を捉えます。

優位性分析

この戦略はロング・ショート双方向取引とブレイクアウトの概念を組み合わせ、以下の顕著なメリットがあります。

- ブレイクアウトフィルターにより取引方向の正確性を確保

- プルバックエントリーポイントによりリスク・リワード比を確保

- 時間による決済で利益確保とリスク管理を両立

具体的には、80期間の長期フィルターにより、ほとんどの短期相場におけるブレイクアウトの偽シグナルを回避します。翌日の高値(または安値)をブレイクする方法は、短期的なトレンドを確実に捉えます。このような質の高いエントリーシグナルにより、取引方向の正しさが保証されます。

また、エントリーポイントを前日の反転ポイント付近に設定することで、ある程度のストップロス幅を確保しつつ、反転相場の中盤の主要部分を捉えることができます。これにより、戦略の安定した収益が確保されます。

最後に、時間による決済メカニズムは利益要因とリスク管理を総合的に考慮し、事前に損益結果を定義することで、トレーダーの主観的な感情が戦略実行に与える影響を低減します。

リスクと対策

しかし、本戦略には以下のようなリスクも存在します。

- エントリーのタイミングが集中し、互いに競合する可能性がある

- ロング・ショートの切り替えが頻繁で、取引コストが増加する

- 反転の値幅が十分でなく、利益を得られない場合がある

最初のリスクは主にエントリータイミングの設定に起因します。相場全体で上昇と下降の両方の動きが同時に発生した場合、エントリーのタイミングが競合することがあります。その結果、どちらの機会にもエントリーできなくなる可能性があります。

フィルターのExitパラメータを調整したり、最小ブレイクアウト幅を設定することで、両方向のシグナルが過度に密集するのを防ぐことができます。

2つ目のリスクは頻繁な反転に関連します。相場が何度ももみ合う場合、売買の切り替えが頻繁になる可能性があります。これにより取引コストが増加し、実際の損失につながります。

ポジション保有時間のパラメータやストップロス幅を調整することで、不必要な売買の切り替えを減らすことができます。

最後に、ブレイクアウト後の反転の値幅が十分な利益をもたらさない可能性もあります。これは通常、相場がレンジ内で整理されている場合に発生します。より長期のトレンド判断と組み合わせることで、このようなレンジ相場の機会を回避し、取引の質を確保できます。

戦略の最適化

上記の分析に基づき、本戦略は以下の点からさらに最適化が可能です。

- 利確メカニズムの追加

- ボラティリティ指標の組み込み

- 季節性の機会への注目

まず、トレーリングストップや新高値(または新安値)での利確方式を追加することができます。これにより、ほとんどの利益を確定し、反転後に損失が発生するのを防ぎます。

また、ATRやRVIなどのボラティリティ指標を組み合わせ、相場の値動きパターンを判断することも可能です。これにより、取引機会が不足している期間をフィルタリングし、無駄な取引を減らすことができます。

さらに、季節の変わり目などの周期的なトレンドにも注目できます。このような長期の機会は、より大きなトレンドの値幅を提供し、一部の副作用を回避できる可能性があります。

まとめ

総じて、「ブレイクバックストーム戦略」は、トレンドブレイクアウト後の短期的なトレンド反転の機会を捉えることを目的としています。長期トレンドフィルター、短期反転シグナル、ブレイクアウト検証、プルバックエントリーを組み合わせることで、大きなトレンド中のプルバックを取引するための強力な枠組みを提供します。適切な利確方法、ボラティリティ指標、季節性フィルターを用いて最適化することで、このような枠組みは様々な市場環境において安定した利益を生み出すことができます。

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

- 1