動的ストップロス・ボリンジャーバンド戦略

1

Follow

1802

Followers

概要

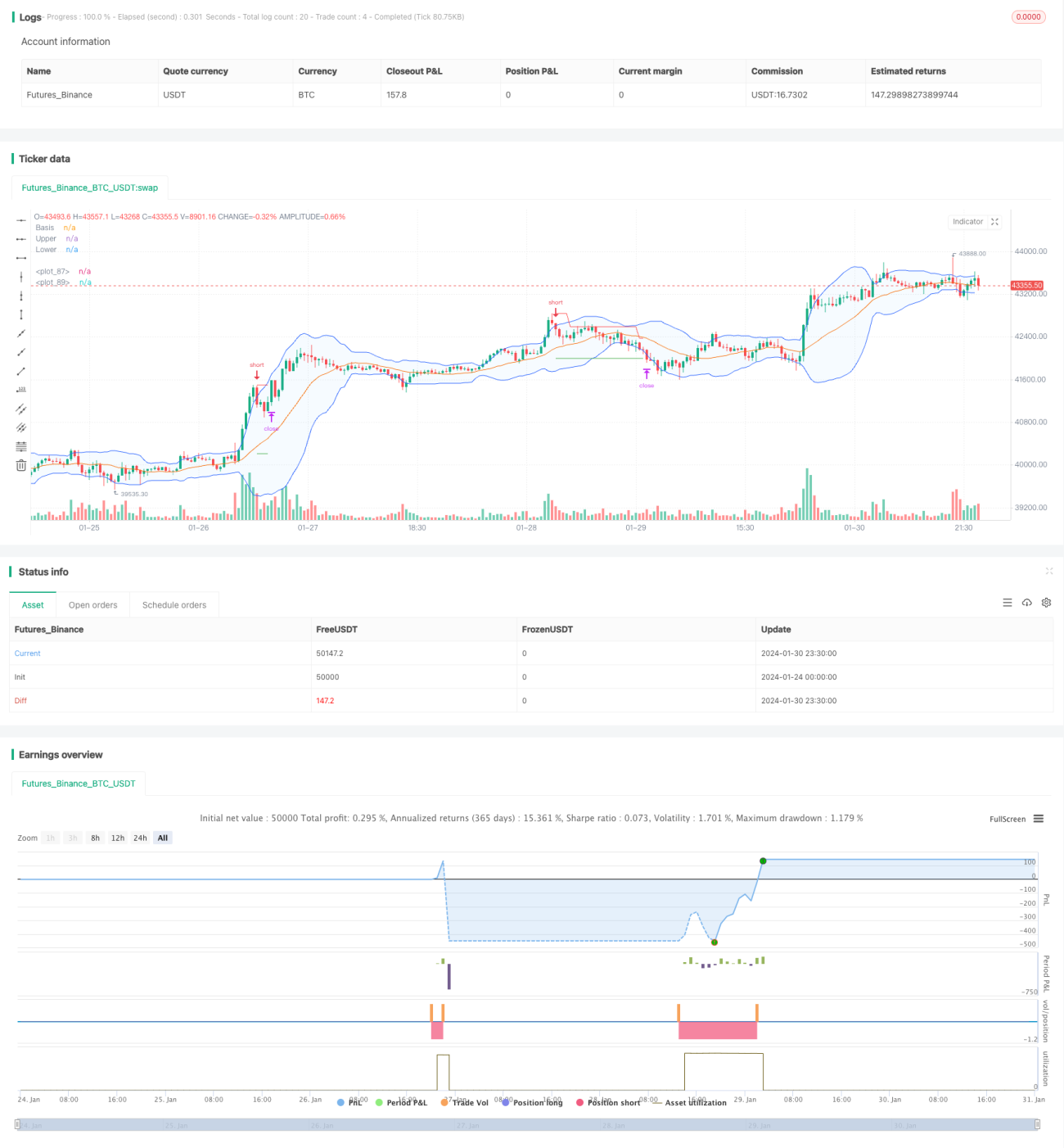

本戦略は、ボリンジャーバンドの上限線と下限線を利用し、動的なストップロスを実現します。価格が上限線を突破した場合にショート、下限線を突破した場合にロングし、動的ストップロスを設定して価格の動きに追従します。

原理

本戦略の中核は、ボリンジャーバンドの上限線と下限線にあります。ボリンジャーバンドの中央線はn日移動平均線、上限線は中央線+k×n日標準偏差、下限線は中央線-k×n日標準偏差です。価格が下限線から反発上昇した場合にロング、価格が上限線から下落した場合にショートします。同時に、戦略はストップロスラインを設定し、価格変動に応じてストップロスラインを動的に調整し、利確ラインも設定することで、慎重なリスク管理を実現します。

優位性

- ボリンジャーバンドが持つ強い平均回帰性を利用し、中長期的なトレンドを捉えます。

- ロング・ショートのシグナルが明確で、操作が容易です。

- 動的なスリッページストップロスを設定し、利益を最大限に確保し、リスクを制御します。

- 市場に応じてパラメータを調整でき、様々な相場に対応します。

リスクと対策

- ボリンジャーバンドはレンジ相場で複数のロング・ショートシグナルが発生し、損失を被る可能性があります。対策としては、適切なストップロスを設定し、1回の損失を抑えることです。

- パラメータ設定の不適切により勝率が低下する可能性があります。対策としては、銘柄特性に応じてパラメータを最適化することです。

改善の方向性

- 移動平均線のパラメータを最適化し、銘柄特性に適合させる。

- トレンドフィルターを導入し、レンジ相場を回避する。

- 他の指標をフィルター条件として組み合わせ、戦略の安定性を高める。

まとめ

本戦略は、ボリンジャーバンドの平均回帰性を活用し、動的スリッページストップロスと組み合わせることで、リスクを抑えながら中長期的なトレンドの利益を獲得します。適応性が高く、安定性に優れたクオンツ戦略です。パラメータ最適化とルールの改善により、より多くの銘柄に対応し、実運用で安定した収益を得ることが可能です。

Source

Pine

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1