ダイナミックストップロストレーリング戦略

1

Follow

1802

Followers

概要

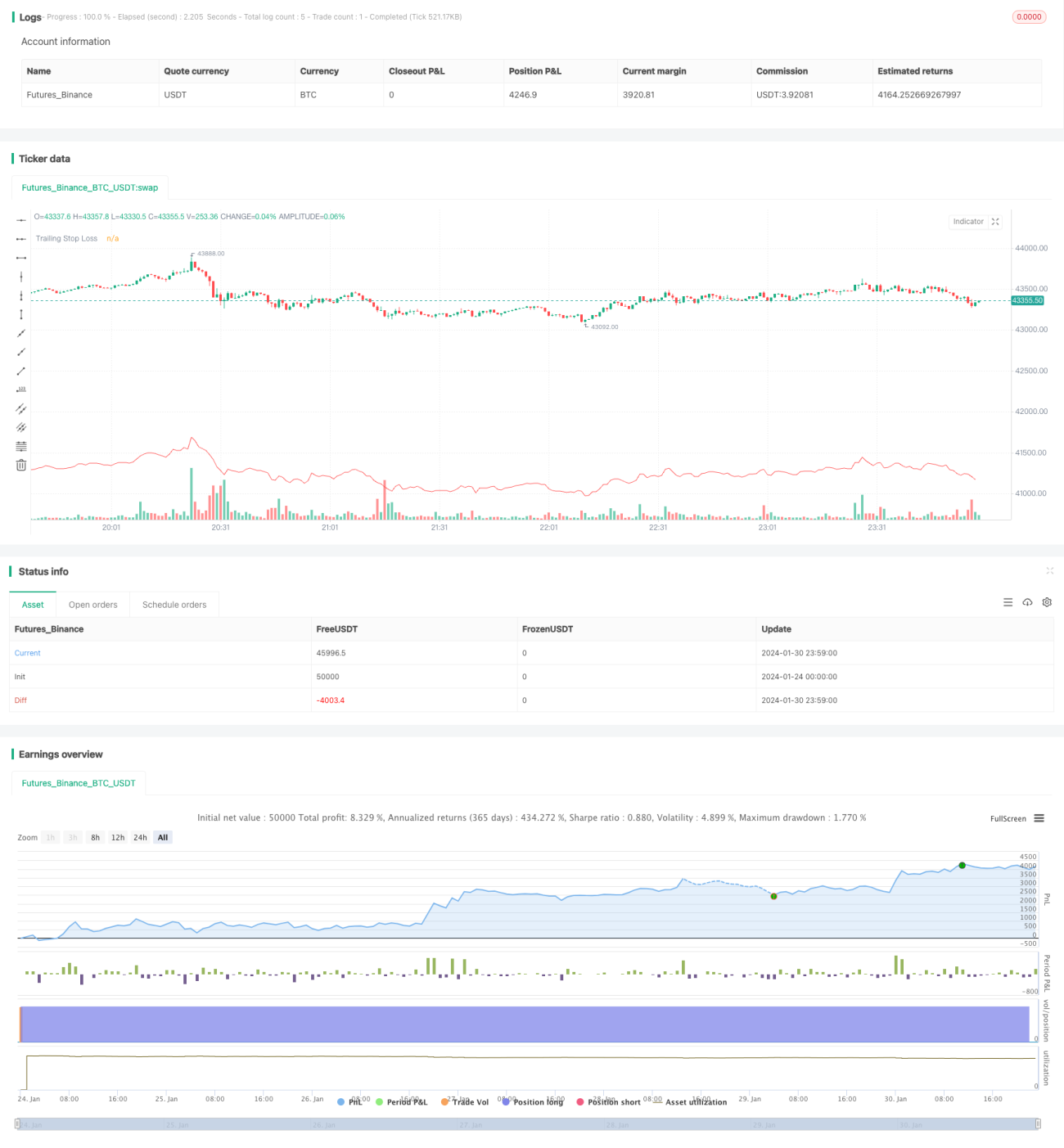

本戦略は、特定の日付をトリガーとする買いポジションの構築とトレイリングストップロス(trailing stop loss)のリスク管理メカニズムを備えた戦略です。この戦略は、特定のカレンダー日に基づいてポジションのエントリーを自動化し、トレイリングストップなどの動的なリスク管理手法でポジションを管理したいトレーダーに特に適しています。

戦略の原理

まず、input(入力)として特定のエントリー日(月日)を設定し、その日付から正確なエントリーのタイムスタンプを計算します。また、トレイリングストップのパーセンテージパラメータも入力します。

エントリー日当日、戦略は買いポジションをオープンします。同時に、最高値(highestPrice)とストップロス価格(stopLoss)を記録します。最高値はその後の時間経過に伴い更新され、ストップロス価格は最高値に一定のパーセンテージを乗じて下方にトレイルします。

価格がストップロス価格を下回った場合、ポジションをクローズしてエグジットします。それ以外の場合はポジションを保有し続け、ストップロス価格は最高値に応じて継続的に下方にトレイルされるため、利益を確定しリスクを抑制します。

優位性の分析

本戦略には以下の主な利点があります。

- 特定の日付に基づいて自動的にエントリーできる。重要なイベントを中心に取引する戦略に適している。

- トレイリングストップメカニズムを適用することで、動的に利益を確定し、リスクを効果的にコントロールできる。

- ストップロスを比例的に設定するため、操作がシンプルで直感的。カスタマイズ可能なストップ幅。

- 長期保有が可能で、株価上昇による利益を最大限獲得できる。

リスク分析

本戦略には以下のリスクも存在します。

- ストップロスが機能しないリスク。株価が短期間で急落しストップラインを超えた後に反発した場合、ストップロスでエグジットしてしまい、その後の反発に参加できない。

- 最大損失を制限できない。トレイリングストップの割合が大きすぎると、最大損失が理想的な範囲を超える可能性がある。

対応する最適化策:

- 他の指標を組み合わせて、相場全体が調整局面にあると判断した場合、一時的にトレイリングストップを無効にし、ストップロスの無効化を回避する。

- トレイリングストップの割合を設定する際には慎重に、通常10%を超えないようにする。または、最大許容損失額を設定する。

最適化の方向性

本戦略は以下の方向で最適化できます。

- 利益確定メカニズムの追加。価格が一定レベル(例えば上昇率50%)を超えた場合、一部または全部の利益を確定する。

- 指数指標を組み合わせて市場構造を判断し、トレイリングストップの幅を最適化する。例えば、相場が揉み合い調整局面にある場合は、幅を適度に広げる。

- ポジション管理モジュールの追加。価格が再び新高値を突破した場合、追加ポジションを検討し、さらに利益を追求する。

まとめ

本戦略は、特定の日付に基づいてエントリーし、トレイリングストップを採用する考え方に基づいており、自動エントリーと動的なリスク管理を実現します。戦略はシンプルで直感的であり、操作が容易で、長期保有に適しています。さらなる最適化により、非常に実用的な定量取引戦略となり得ます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1