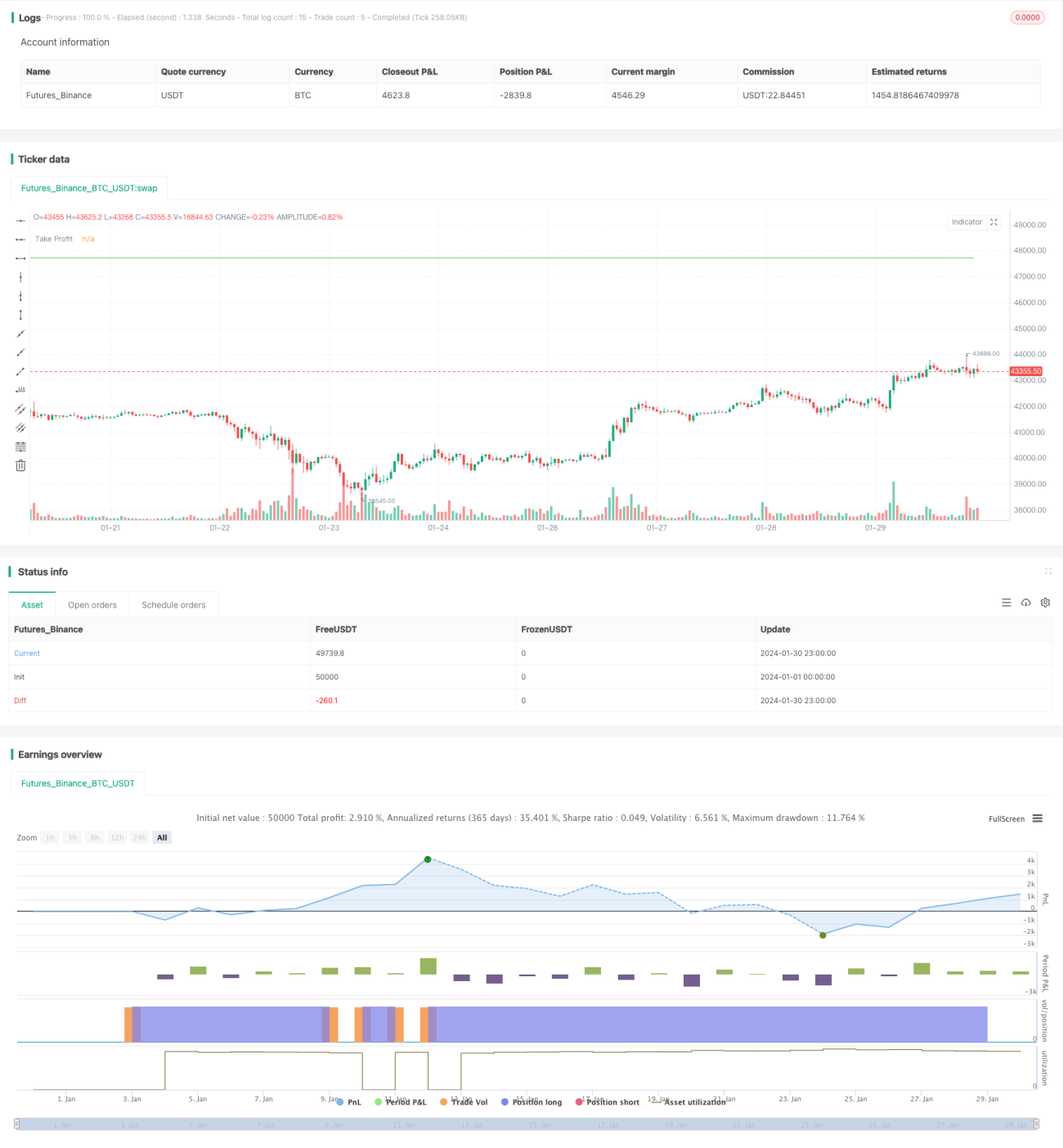

ボリンジャーバンド%B指標に基づく長期トレード戦略

1

Follow

1802

Followers

概要

本戦略はボリンジャーバンドの%Bインジケーターに基づいて取引シグナルを設計し、%B値が設定した閾値を下回った場合に買いポジションを取ります。動的なポジション追加(ドテン方式)でトレンドを追跡し、事前に設定した利確・損切りの条件に達した後に決済します。この戦略は、ボリンジャーバンドの下限サポートをブレイクした後の反発相場を識別するのに適しています。

戦略の原理

- N日間のボリンジャーバンドのミドルバンド、アッパーバンド、ロワーバンドを計算します。

- %B値 = (終値 - ロワーバンド) / (アッパーバンド - ロワーバンド) を計算します。

- %B値が設定閾値(デフォルトは0)を下回った場合、買いポジションを取ります。

- エントリー価格を基準に、利確ライン(デフォルトはエントリー価格の105%)と損切りライン(デフォルトはエントリー価格の95%)を計算します。

- エントリー後、条件を満たす限りポジションを追加し続けます。

- 最初にトリガーされた利確または損切りの条件によって決済が行われます。

優位性分析

本戦略には以下のような利点があります:

- %Bインジケーターを使用してボリンジャーバンドの下限サポート反発ポイントを識別するため、効率が高い。

- 動的なポジション追加方式により、トレンドに追随して利益を得ることができる。

- 利確・損切りの条件が明確で、リスク管理に有効。

リスク分析

本戦略には以下のようなリスクも存在します:

- %Bインジケーターが誤ったシグナルを発する確率が比較的高いため、他のインジケーターと組み合わせて確認する必要がある。

- レンジ相場では損切りが頻繁に発生する可能性がある。

- ポジション追加が過度に積極的だと、リスクが大きくなる可能性がある。

対応策:

- KDやMACDなどのインジケーターと組み合わせて使用し、取引シグナルの信頼性を確保する。

- 損切り位置を調整し、レンジ相場に耐えられる範囲を拡大する。

- 1回あたりのポジション追加比率を適切に制御し、リスクの暴走を防ぐ。

最適化の方向性

本戦略は以下の点からさらに最適化が可能です:

- 異なるパラメータの組み合わせをテストし、最適なパラメータを探す。

- ポジション追加ロジックを最適化し、利益がある比率に達したら追加を停止する。

- 流動性フィルターを追加し、流動性の低い銘柄の誤取引を避ける。

まとめ

本戦略は全体的に比較的安定した長期取引戦略です。識別能力とパラメータ最適化にはまだ改善の余地がありますが、他のインジケーターと組み合わせてシグナルをフィルタリングし、ポジション管理を適切に行えば、トレンド相場で良好なリターンを得ることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1