一目均衡表トレンドフォロー戦略

一、戦略名称:均衡雲図トレンド追跡戦略

二、戦略概要

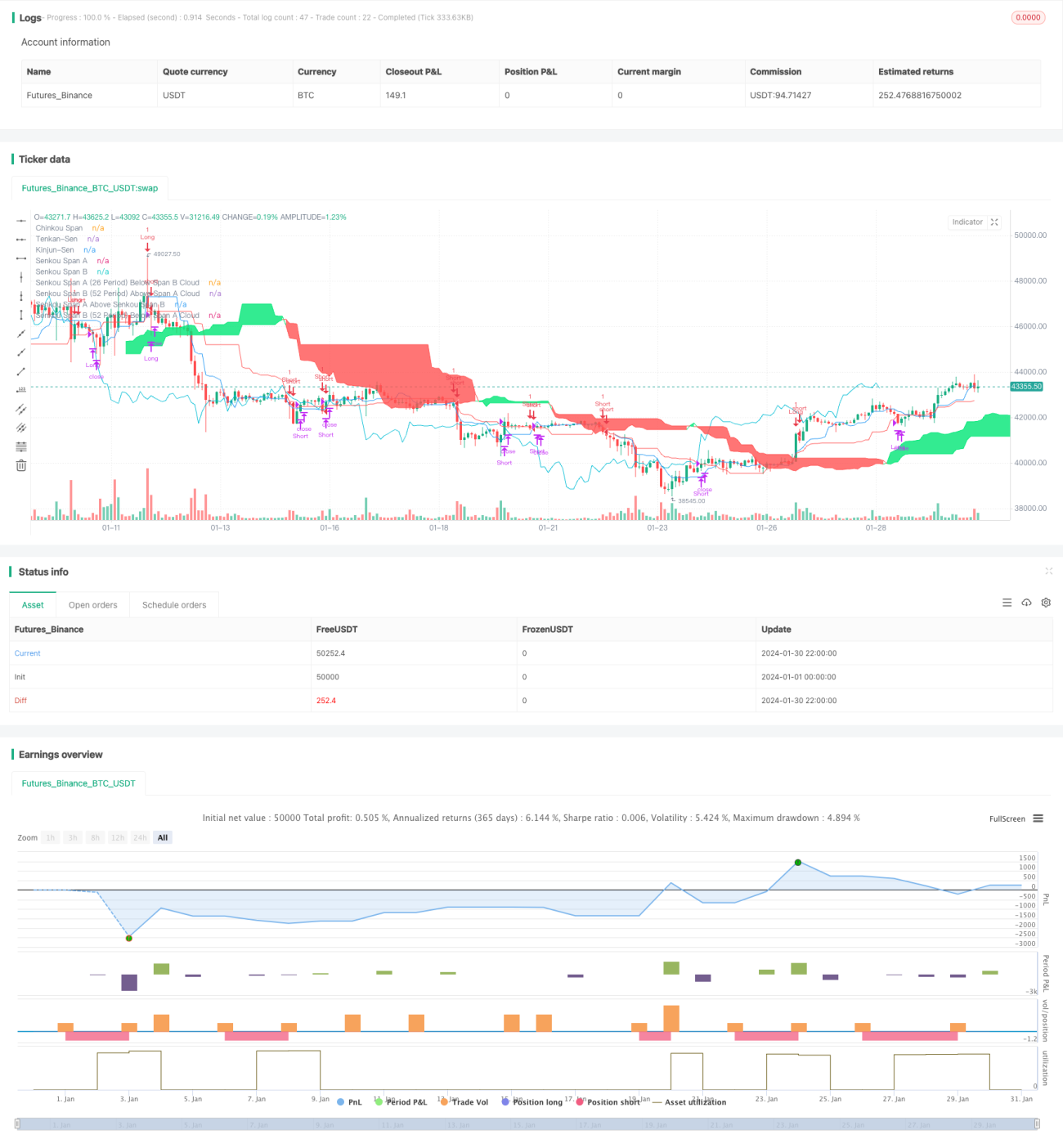

本戦略は、均衡雲図指標が提供する複数のシグナルを活用し、純粋なトレンド追跡戦略を設計したものです。中長期的なトレンドを捉え、もみ合い相場をフィルタリングし、力強いトレンドの方向性を追跡することを目的としています。

三、戦略の原理

本戦略では、均衡雲図指標の転換線、基準線、および遅行線などを主要なシグナルとして使用します。長期的なトレンド判断においては、先行スパンAと先行スパンBの上下関係の変化に着目してトレンドを判断します。具体的なエントリーとエグジットのタイミングの選択においては、転換線と基準線のクロス、および価格と雲図の関係の変化が主な根拠となります。

全体的に、本戦略の核となるロジックは以下の通りです。中長期的なトレンド方向を確認 → 強力なトレンドの再始動の機会を待つ → エントリーしてトレンドを追跡 → ストップロスを追跡してエグジット。

具体的には、中長期的なトレンドを判断する際、先行スパンAと先行スパンBの変化関係によって決定します(先行スパンAが上で緑色の場合は上昇トレンド、逆の場合は下降トレンドを表します)。中長期的なトレンドが確認された後、転換線と基準線のクロス、および価格が雲を突破するシグナルによってトレンドの再始動を判断し、エントリーのシグナルを発します。エントリー後は、基準線をストップロスラインとして使用し、ストップロスを追跡してエグジットします。

これにより、中短期的なもみ合いをフィルタリングしつつ、力強いトレンドの機会を捉え、証券市場において長期的かつ安定的な超過収益を得ることができます。

四、戦略の優位性

(一)均衡雲図を用いて中長期的なトレンド方向を判断することで、主要な方向性を特定しやすくなります。

(二)転換線と基準線のクロス、および価格と雲図の関係の変化によってエントリータイミングを判断することで、もみ合いを効果的にフィルタリングし、力強いトレンドを捉えることができます。

(三)ストップロスを追跡してエグジットするメカニズムにより、大きなトレンドから利益を得る一方で、個別の損失を効果的に抑えることができます。

(四)複数の均衡雲図シグナルを統合し、体系的なトレンド追跡戦略を形成することで、安定した良好なパフォーマンスを発揮します。

五、戦略のリスク

(一)中長期的な判断ミスによるシステマティックリスク。中長期的なトレンドの判断を誤ると、以降のすべての操作が誤った方向に進むリスクがあります。

(二)エントリータイミングの選択ミスによるリスク。エントリータイミングを誤ると、ポジションが拘束されるリスクがあります。

(三)ストップロスが近すぎることに伴うリスク。ストップロスの距離が近すぎると、極端な相場でストップロスが突破され、損失が発生する可能性があります。

(四)取引頻度の高さによる取引費用の負担。パラメータ設定の不適切さによって取引頻度が高くなると、取引費用も増加します。

六、戦略の最適化

(一)異なる均衡尺周期パラメータの組み合わせをテストし、最適なパラメータを発見します。

(二)エントリー条件を最適化し、より厳格なフィルターを設計して、効果的なエントリーを確保します。

(三)ストップロスの距離を調整し、リスクとリターンの間で最適なバランスを見つけます。

(四)利益目標価格を追加し、価格と主要な均衡雲図指標との距離を組み合わせて、動的な利益確定メカニズムを形成します。

七、まとめ

本均衡雲図トレンド追跡戦略は、均衡雲図の複数のシグナルを統合して、トレンド方向、エントリータイミング、ストップロスによるエグジットを判断します。実践により、本戦略は中長期的なトレンドを効果的に捉え、もみ合いをフィルタリングし、安定的に超過収益を得られることが示されています。今後、継続的な最適化とテストを通じて、戦略のパフォーマンスをさらに改善し、より高いリターンを得ることが期待されます。

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1