クォンツトレンドフォロー戦略

1

Follow

1802

Followers

概要

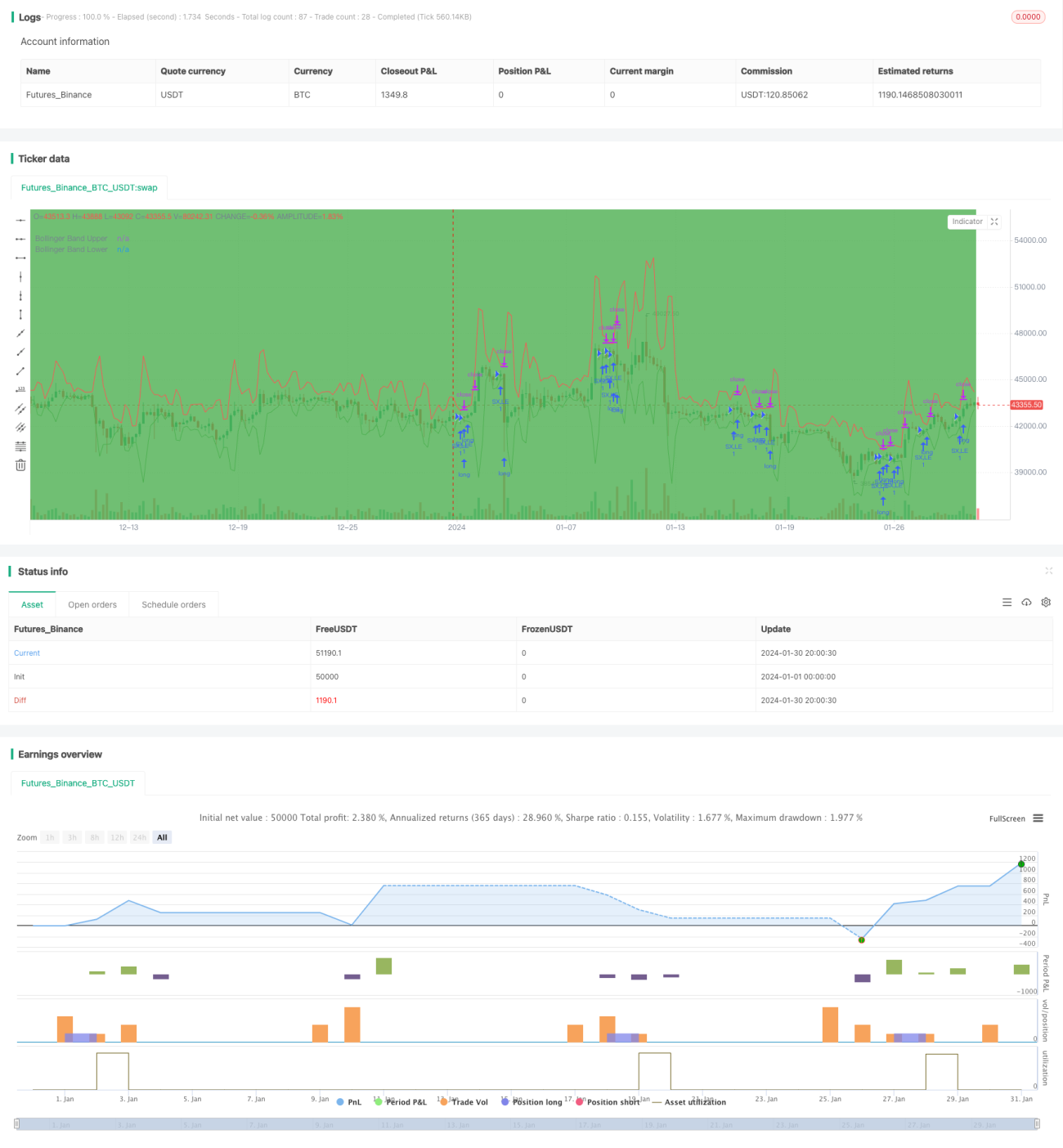

本戦略は、ボリンジャーバンド、RSI、ADX、MACDなど複数の指標を用いて市場のトレンドを判断し、高いトレンド識別能力を備えています。指標シグナルが同時に強気(ブル)の場合にはトレンド追随戦略をとり、同時に弱気(ベア)の場合にはポジションを決済して損切りを行います。

戦略の原理

- ボリンジャーバンドを使用して価格がバンドの上限または下限付近にあるかを判断し、トレンド形成の根拠とする

- RSI指標を組み合わせて買われ過ぎ・売られ過ぎの領域にあるかを判断し、偽のブレイクアウトを回避する

- ADXを使用してトレンドの強さを判断し、トレンドが十分に強い場合にのみシグナルを出す

- MACDを用いて短期と長期のトレンドの一致性を判断する

- 時間帯を限定し、指定された取引時間帯のみ取引を行う

複数の指標を組み合わせて判断することで、価格トレンドを正確に識別し、トレンド発生時に迅速に追随して超過収益を実現します。

優位性分析

本戦略の最大の利点は、指標の組み合わせによる判断が比較的包括的かつ正確であり、価格トレンドを効果的に識別でき、単一指標による偽シグナルを回避できる点です。

具体的な優位性は以下の通りです:

- ボリンジャーバンドで価格の変動範囲と強弱を判断できる

- RSIで買われ過ぎ領域での買い、売られ過ぎ領域での売りを回避する

- ADXでトレンドの強さを判断し、強いトレンドにのみ追随する

- MACDで短期・長期の一致性を判断する

- 取引時間帯を限定し、オーバーナイトリスクを回避する

指標を組み合わせて判断することで、偽シグナルを最大限に減らし、戦略の安定性を高めます。

リスク分析

本戦略の主なリスクは以下の通りです:

- 突発的なイベントにより指標が機能しなくなる

- レンジ相場で多数の偽シグナルが発生する

リスク1については、複数の指標に依存しているため、単一指標の機能不全をある程度回避できるものの、リスク管理体制のさらなる改善が必要です。

リスク2については、パラメータを適宜調整し、取引範囲を狭くして取引頻度を減らすことでリスクを低減できます。

最適化の方向性

本戦略の主な最適化可能な方向性は以下の通りです:

- ストップロスの仕組みを追加(トレーリングストップ、時間ストップ、ブレイクアウトストップなど)、逆行による大きな損失を回避する

- パラメータの最適化、指標パラメータの組み合わせを調整し、最適なパラメータを探す

- フィルター条件の追加(出来高フィルターなど)、出来高が少ない偽のブレイクアウトを回避する

- さらに多くの指標(KDJ、OBVなど)を組み合わせ、シグナルの精度を向上させる

- 機械学習を用いたパラメータの自動最適化

継続的な最適化により、戦略パラメータの頑健性を高め、偽シグナルの確率を低減します。

まとめ

本戦略は全体的にトレンドシグナルを識別する能力が高く、指標の組み合わせにより価格トレンドを効果的に識別できます。

しかし、一定のリスクも存在するため、リスク管理体制を継続的に改善し、パラメータを最適化し続けることで、長期的に安定して運用することが可能です。将来的に機械学習などの手法を導入してパラメータを自動最適化できれば、戦略の頑健性と収益能力はさらに向上するでしょう。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1