一目均衡表(雲)クオンツ戦略

1

Follow

1802

Followers

概要

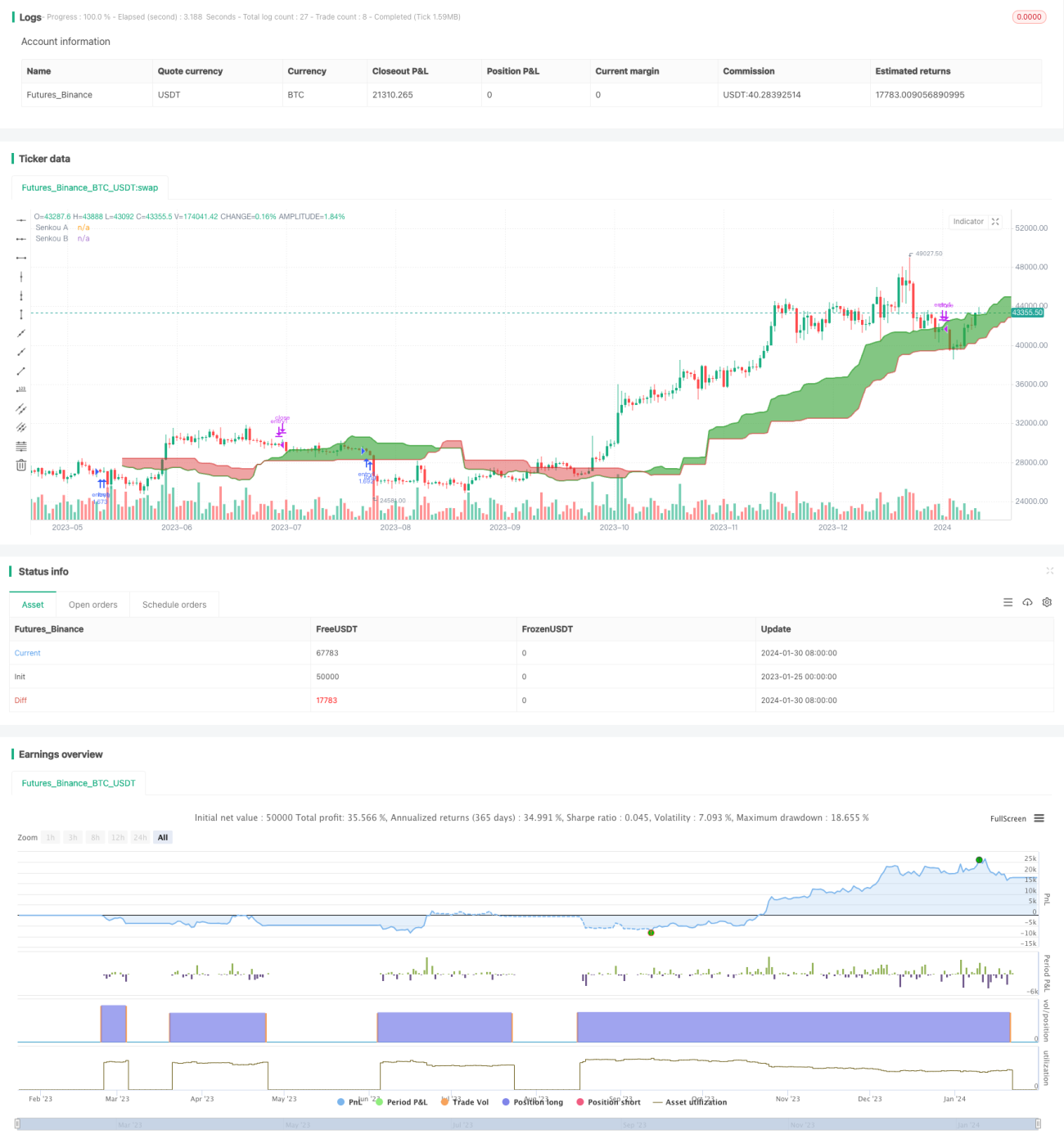

本戦略は一目均衡表(Ichimoku Cloud)をベースに、転換線(Tenkan線)、基準線(Kijun線)、先行線(先行スパン)、雲(Cloud)を用いて売買シグナルを識別し、自動売買を実現します。本戦略は標準的な一目均衡モデルとTradingViewのストラテジーテスターのカスタム機能を組み合わせており、初心者から経験豊富なトレーダーまで対応可能です。

戦略の原理

本戦略は標準的な一目均衡モデルを使用し、転換線、基準線、先行線、雲A線、雲B線を含みます。これらの線のクロスを比較することで売買シグナルを判断します。

具体的には、転換線が基準線を上抜けたときに買いシグナル、転換線が基準線を下抜けたときに売りシグナルが発生します。さらに、クロス時の転換線と雲との相対的な位置関係を強気シグナル、中立シグナル、弱気シグナルの3種類に分類します。例えば、転換線がクロスする際に雲の2本の線よりも上にある場合は、強い買いシグナルとなります。

本戦略は豊富なカスタムパラメータを提供しており、ユーザーは自由にエントリーとエグジットのシグナルを組み合わせて、独自の取引戦略を構築できます。

戦略の利点

- 一目均衡モデルの高度なテクニカル分析機能とTradingViewのストラテジーテスターのカスタマイズ機能を組み合わせている

- 多様なパラメータ設定オプションを提供し、異なるスタイルのトレーダーに対応

- リアルタイム更新と可視化された雲により、トレンド方向を明確に判断可能

- バックテストデータを通じてパラメータを最適化し、戦略効果を検証可能

戦略のリスク

- 一目均衡モデルはダマシのシグナルを発生しやすく、価格の実体と合わせて判断する必要がある

- パラメータオプションが多すぎるため、初心者が迷いやすい

- 雲には遅延性があり、勢い任せのトレード(追い張り・損切り)には不向き

- バックテストデータは実取引のパフォーマンスと同一ではなく、実取引では慎重に対応する必要がある

戦略の最適化方向

- パラメータの最適化:最適なパラメータの組み合わせを発見する

- 他の指標と組み合わせてダマシのシグナルをフィルタリングする

- ストップロス・利確ロジックを追加し、1トレードあたりのリスクを管理する

- 取引銘柄・時間足などの条件の影響を考慮する

- 実取引で検証し、実取引に基づいてパラメータを調整する

まとめ

一目均衡表(Ichimoku Cloud)モデルは次世代のテクニカル分析ツールとして、TradingViewプラットフォームの可視化および戦略開発機能と組み合わさることで、定量的トレーダーに強力なテクニカルサポートを提供します。本戦略は両方の利点を最大限に活用し、自動売買システムを構築します。まだ最適化の余地はありますが、すでに大きな応用可能性を示しています。パラメータ調整と機能拡張の継続的な改善により、本戦略は主要な定量的取引戦略の1つになることが期待されます。

Source

Pine

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1