Renko平均真实波幅(ATR)に基づくトレンド反転戦略

概要

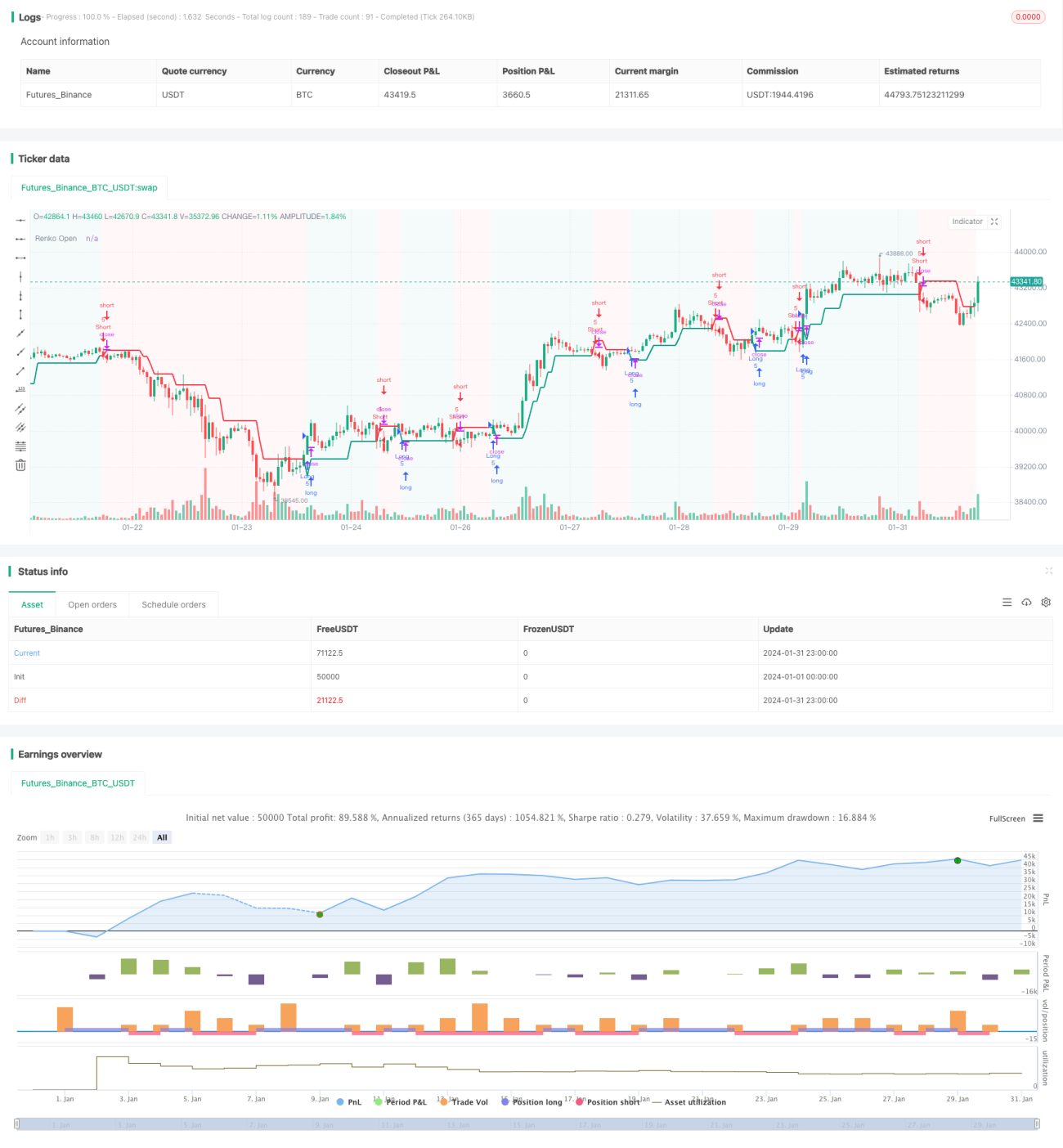

Renko平均真のレンジ(ATR)トレンド反転戦略(Renko ATR Trend Reversal Strategy)は、Renkoチャートと平均真のレンジ(ATR)指標を組み合わせて金融市場のトレンド反転ポイントを特定する独自の取引戦略です。本戦略はRenko図のラグ描画問題を解消し、反転点を正確に捉え、取引判断に明確なシグナルを提供します。

戦略の原理

Renkoレンガの生成

本戦略はまず一定期間のATR値を計算し、そのATRを基準としてRenko図のレンガサイズを設定します。価格変動がATRを超えると、新しいRenkoレンガが描画されます。この方法により、Renko図は市場のボラティリティに自動適応し、高ボラティリティ時には大きなレンガサイズ、低ボラティリティ時には小さなレンガサイズを設定します。

買い・売りシグナルの生成

Renkoの始値が終値を下回った場合に買いシグナル、Renkoの始値が終値を上回った場合に売りシグナルが発生します。これらのシグナルは潜在的なトレンド反転ポイントを示します。

ストップロスと利確の設定

本戦略は、ユーザーが定義したストップロス率と利確率に基づき、Renkoの始値を基準として各ポジションのストップロス価格と利確価格を動的に設定し、1取引あたりのリスクとリターンを管理します。

優位性分析

ラグ描画の解消

本戦略はRenkoの始値と終値を手動計算することでラグ描画の問題を解消し、シグナルの発生をより正確かつタイムリーにします。

市場ボラティリティへの自動適応

ATR指標に基づくRenkoレンガサイズの設定により、戦略は異なる市場環境下での価格変動率に自動適応できます。

動的なストップロス・利確設定

本戦略は各取引に動的なストップロス・利確メカニズムを設け、市場の変動度合いに応じてリスクをコントロールします。

簡略化されたチャート表示

Renko図自体が市場ノイズを除去し、トレンド反転を識別する際に明瞭でシンプルな視覚効果を提供します。

リスク分析

パラメータ最適化リスク

ユーザーはATR期間、ストップロス率、利確率などのパラメータを異なる市場環境に合わせて最適化する必要があります。パラメータ設定が不適切な場合、戦略の効果が低下します。

イベントリスク

重大な経済指標の発表や政策の導入により急激なボリューム変動が発生し、ストップロスや利確の水準を突破され、大きな損失を被る可能性があります。

反転失敗リスク

場合によっては、取引シグナルが示す反転が失敗し、価格が反転方向へ進まず、損失が発生することがあります。

最適化の方向性

複数時間枠の組み合わせ

より高位の時間枠で大勢のトレンドを判断し、逆張りを回避できます。また、低位の時間枠で偽シグナルをフィルタリングすることも可能です。

他の指標との併用

モメンタム指標やボラティリティ指標などと組み合わせることで、シグナルの質を高め、誤ったシグナルを回避できます。

利確比率の動的調整

市場の変動度合いや現在価格とエントリー価格の距離に応じて、利確比率を動的に調整することができます。

まとめ

Renko平均真のレンジ(ATR)トレンド反転戦略は、RenkoチャートとATR指標を組み合わせることで、金融市場における転換点を自動的に識別することに成功しています。本戦略には、ラグ描画の解消、市場ボラティリティへの自動適応、動的なストップロス・利確設定などの利点があります。一方で、パラメータ設定・最適化のリスク、イベントリスク、反転失敗リスクにも注意が必要です。複数時間枠分析、指標の組み合わせ、利確調整などを通じて、本戦略をさらに最適化し、効果を高めることができます。

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1