モメンタム指標と移動平均線のクロス戦略

概要

本戦略は、RSI指標とその移動平均線のクロスを取引シグナルとして利用する、一般的なモメンタム指標戦略です。その中核原理は、RSI指標とRSIの単純移動平均線SMA_RSIの差を追跡し、その差に対してさらに単純移動平均線SMA_RSI2を計算し、SMA_RSI2が閾値を上抜けたときに買い建て、下抜けたときに手仕舞いするというものです。

戦略の原理

本戦略は3つのパラメータを使用して、RSI指標とその異なる2期間の単純移動平均線を計算します。まず、期間lengthの通常のRSI指標を計算します。次に、RSIのlength2期間単純移動平均線SMA_RSIを計算します。最後に、RSIとSMA_RSIの差deltaを計算し、そのdeltaに対してlength3期間の単純移動平均線SMA_RSI2を計算します。SMA_RSI2がユーザー設定の閾値を上抜けた場合に買い建て、SMA_RSI2が閾値を下抜けた場合にポジションを手仕舞います。

これにより、RSI指標の移動平均線クロスに基づく取引戦略シグナルが構成されます。SMA_RSI2は差deltaの移動平均線であり、RSI指標のモメンタムと変化のトレンドを反映し、RSI指標自体の本質を捉えています。

優位性分析

本戦略はRSI指標とその移動平均線の利点を組み合わせ、価格トレンドに沿い、ノイズに惑わされにくいという特徴があります。差deltaをさらに平滑化する考え方により、取引シグナルがより明確になります。全体的に、この戦略はドローダウンが小さく、安定した利益が得られます。

具体的な優位性は以下の通りです:

- 差deltaを用いて価格変動を平滑化し、誤ったシグナルを低減

- 移動平均線のクロス形状がシンプルで直接的であり、習得が容易

- 調整可能なパラメータが多く、市場に合わせて調整可能

- 利益が安定し、ドローダウンが小さい

リスクと改善点

本戦略には以下のようなリスクも存在します:

- 大きな相場変動時には、ストップロスが大きくなる可能性がある

- レンジ相場では利益が不安定になりやすい

以下の点から改善が可能です:

- パラメータの最適化による安定性の向上

- ストップロス機構の追加による1回の損失の抑制

- 他の指標との組み合わせによるシグナル品質の向上

まとめ

本戦略は全体的にシンプルで汎用性が高く、差の計算によってRSI指標自体の実用性を高め、移動平均線のクロスで判断することで、ドローダウン管理能力に優れた、非常に実用的なモメンタム指標戦略です。

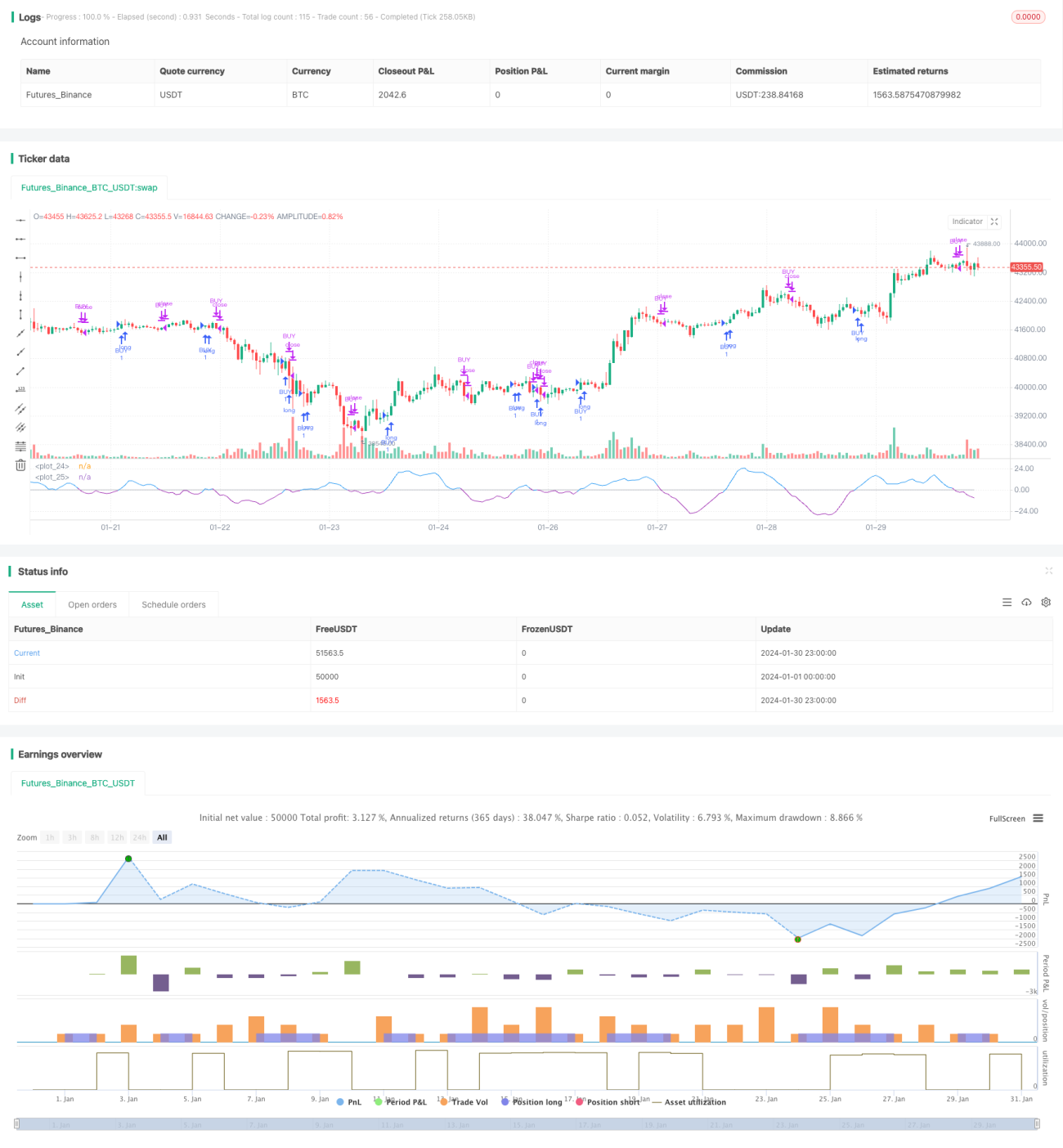

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1